Сущность процесса бюджетирования

Бюджетирование является наиболее обсуждаемой темой в разных научных публикациях. Информационно-консультационные фирмы предлагают свои услуги по внедрению системы бюджетирования на предприятии, по автоматизации и сопровождению данной системы. Топ-менеджеры и директора предлагают ознакомиться с опытом создания бюджетирования на их предприятии, оценивают положительные и отрицательные стороны этого процесса. По бюджетированию издается отдельная учебная литература. Все представленные аргументы свидетельствуют о том, что данный процесс является весьма актуальным и это послужило тем фактом, чтобы вынести его для рассмотрения в отдельный параграф. Далее перейдем непосредственно к изучению сущности бюджетирования.

Бюджетирование – это процесс составления, принятия бюджета предприятия и последующий контроль за его исполнением.

Бюджетирование – это, с одной стороны, процесс составления финансовых планов, а с другой — технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели.

Невозможно дать однозначное определение термину бюджетирование. Многие авторы трактуют его по-разному. Однако принципиальное отличие в подходах состоит в том, что одни авторы рассматривают бюджетирование в более узких границах, как инструмент финансового планирование, другие утверждают, что речь идет о полноценной системе управления[28]. Мы будем придерживаться второго подхода, согласно которому планирование – это только одна, хоть и очень важная, часть бюджетирования. А на самом деле, бюджетирование содержит в себе почти все этапы цикла управления за единственным исключением – этап формирования целей находится на более высоком уровне. Тем не менее, мы с полным правом можем использовать термин «бюджетное управление». Рассмотрим этот процесс подробнее.

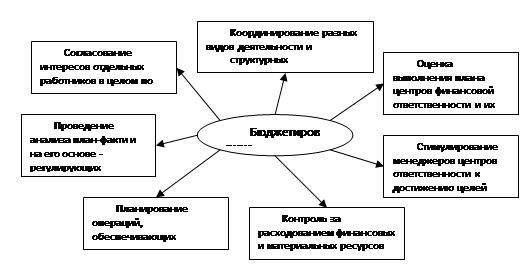

С помощью бюджетирования решаются важные управленческие задачи (см. рисунок 1)[29].

Рисунок 1. – Управленческие задачи, решаемые с помощью бюджетирования

Таким образом, назначение бюджетирования на предприятии заключается в том, что это основа планирования и принятия управленческих решений на предприятии, оценки всех аспектов финансовой состоятельности предприятия, контроля и управления материальными и денежными ресурсами предприятия, укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам предприятия в целом и собственникам его капитала.

На каждом предприятии может быть своя специфика бюджетирования в зависимости, как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Поэтому, говоря о назначении бюджетирования, необходимо помнить, что в каждой компании в качестве управленческой технологии оно может преследовать свои собственные цели и использовать свои собственные средства, свой инструментарий[30].

В процессе бюджетирования, как было изложено выше, разрабатываются бюджеты.

Бюджет предприятия – это план, составленный на следующий период, или факт отчетного периода в натуральном и денежном выражении, определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов, или описывающий фактическое потребление ресурсов, соответствующее реально полученным доходам.

Профессор Ковалев В.В. в своем труде исследует несколько подходов к трактованию термина «бюджет». Оба подхода чрезвычайно близки, все же в первом подходе акцент делается на доминанте стоимостной компоненте в бюджетировании, то есть бюджет составляется, как правило, в стоимостном выражении[31]. Нам более близки принципы второго подхода, согласно которому бюджеты могут составляться как в стоимостном, так и в натуральном выражении. Все многообразие бюджетов на предприятии объединяют в более крупные группы и классифицируют по ряду признаков. И здесь также важно отметить, что в разных источниках в основе классификации лежит свой признак и согласно этому разделению выстраивается дальнейшее изложение материала по бюджетированию.

Например, в работе автора Ковалева В.В. вся совокупность бюджетов предприятия подразделяется на операционные и финансовые бюджеты, которые объединяются в генеральный бюджет (см. приложение 1). Аналогичный порядок изложения материала используют авторы Гаврилова А.Н., Поляк Г.Б., Лихачева О.Н. и Щуров С.А. В данном подходе под операционным бюджетом понимается совокупность спрогнозированных значений взаимоувязанных индикаторов, являющихся ключевыми для составления финансового бюджета как характеристики ожидаемого финансового и имущественного потенциалов фирмы по истечении планового периода.

Финансовый бюджет – это совокупность прогнозных отчетных форм, дающих комплексную характеристику ожидаемых изменений в имущественном и финансовом потенциалах фирмы, результативности использования ресурсного потенциала фирмы и ее денежных потоках по итогам планового периода[32].