Внутренний анализ состояния активов

Третий показатель определяет возможность поступления платежей в отдаленном будущем:

А 3 - П 3 = 1 043 365 тыс. руб. П 4 - А 4 =27 564 тыс. руб.

У третьего и четвертого неравенства на начало периода результат положительный, что необходимо для соблюдения минимального условия финансовой устойчивости организации.

В течение отчетного года финансовое положение организации ухудшилось. Первые два показателя ликвидности остались отрицательными. Третий показатель имеет положительный результат.

А 3 - П 3 = 769 096 тыс. руб.

Четвертое неравенство имеет отрицательное значение, значит предприятие не имеет в достаточном количестве средств для обеспечения потребности в оборотных активах:

П 4 - А 4 = - 383 858 тыс. руб.

Это свидетельствует о финансовой неустойчивости организации.

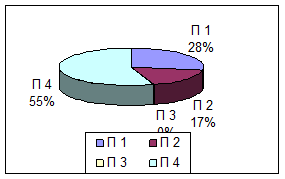

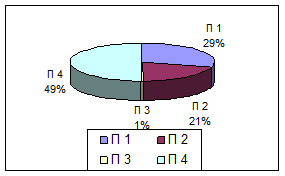

Изменилась и структура групп активов (приложение 16). Так доля наиболее ликвидных активов (А 1) увеличилась на 1,52% (1,83-0,31), но при этом увеличилась доля срочной кредиторской задолженности (П 1) на 17,2%, что увеличило платежный недостаток на 367 422 тыс. руб. (1021978-654556).

Увеличилась доля быстрореализуемых активов (А 2) на 6,27%, при этом снизилась доля краткосрочных обязательств на 3,91%, что способствовало снижению недостатка платежей на 230 269 тыс. руб. (130 976-361 245).

Снизилась доля быстрореализуемых активов (А 2) на 4,34%, при этом увеличилась доля краткосрочных обязательств на 8,05%, что способствовало сокращению платежного излишка на 274 269 тыс. руб. (769 096 – 1 043 365).

Снизилась доля собственного капитала (П4) на 21,32%,при этом незначительно уменьшилась доля труднореализуемых активов (А4) на 3,44%, что привело к платежному недостатку. Таким образом, у предприятия недостаточно собственных средств на покрытие труднореализуемых активов.

Эти изменения свидетельствуют о снижении текущей ликвидности предприятия и его платежеспособности на конец отчетного периода.

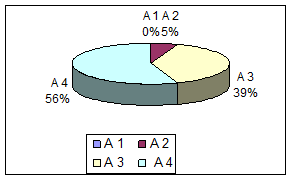

Данные приведенные в приложении 16 показывают, что среди оборотных активов преобладает группа А 4 – труднореализуемые активы, которые к концу года составляют 44,98% в общей стоимости оборотных активов, что оценивается негативно.

Сформировавшаяся на предприятии структура размещения средств ставит под угрозу дальнейшую стабильность деятельности предприятия. Так, большая часть средств вложена в наименее ликвидные активы (недвижимое имущество).

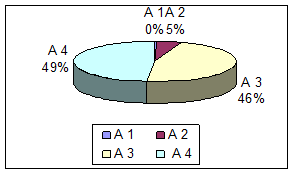

Изменение структуры активов и пассивов баланса ФГУП «ОМО им. П.И. Баранова» за отчетный год представлено на рис. 7.

Активы на начало года Пассивы на начало года

Активы на конец года Пассивы на конец года

Активы на конец года Пассивы на конец года

Рис. 7 Изменение структуры активов и пассивов баланса ФГУП «ОМО им. П.И. Баранова» за отчетный год

На основании данных проведенного анализа баланс ФГУП «ОМО им. П.И. Баранова» является неликвидным. Причем за анализируемый период возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств. В начале анализируемого периода соотношение составляло 0,011 к 1 (7113:661669), хотя теоретически достаточным значением для коэффициента срочности является соотношение 0,2 к 1.

Необходимо отметить, что к концу отчетного периода произошло увеличение наиболее ликвидных и быстрореализуемых активов на фоне уменьшения медленно реализуемых и труднореализуемых активов.

Руководству предприятия и его главному бухгалтеру надлежит принять срочные меры по стабилизации финансового положения предприятия. Такими мерами должны стать:

- совершенствование организации расчетов с покупателями (следует иметь в виду, что в условиях инфляции, как правило, выгоднее продавать продукцию быстрее и дешевле, чем ожидать выгодных условий ее реализации);

- проведение инвентаризации состояния имущества с целью выявления активов “низкого” качества (изношенного оборудования, залежалых запасов материалов; сомнительной дебиторской задолженности) и списание их с баланса в установленном порядке и др.