Основные понятия, применяемые в сфере инвестиционной деятельности

- ценных бумаг;

- прав на объекты интеллектуальной собственности;

- концессий;

- оборудования;

- других основных средств.

Источниками инвестиций, если иное не предусмотрено законодательными актами Республики Беларусь, могут являться:

- собственные средства инвесторов, включая амортизационные фонды, прибыль, оставшаяся после уплаты налогов и других обязательных платежей, в том числе средства, полученные от продажи долей в уставном фонде юридического лица;

- заемные и привлеченные средства, включая кредиты банков и небанковских кредитно-финансовых организаций, займы учредителей (участников) и других юридических и физических лиц, облигационные займы.

Статья 6. Правовое регулирование инвестиционной деятельности.

Отношения, связанные с осуществлением инвестиционной деятельности на территории Республики Беларусь, регулируются Инвестиционным Кодексом, иными актами законодательства Республики Беларусь, в том числе международными договорами Республики Беларусь, а также инвестиционными договорами с Республикой Беларусь.

Направление инвестиций юридических и физических лиц Республики Беларусь на территорию иностранных государств регулируется Инвестиционным Кодексом, иными актами законодательства Республики Беларусь, в том числе международными договорами Республики Беларусь, а также законодательством государства, на территории которого осуществляется инвестиционная деятельность.

Если международным договором Республики Беларусь, вступившим в силу, установлены иные нормы, чем те, которые предусмотрены Инвестиционным Кодексом и иными законодательными актами Республики Беларусь, то применяются нормы международного договора.

Термин инвестиции происходит от латинского слова investire - вкладывать. В наиболее широкой трактовке инвестиции представляют собой все вложения, которые непосредственно способствуют росту общей величины капитала в экономической системе. В соответствии с Инвестиционным кодексом Республики Беларусь под инвестициями понимаются «любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата».

Не все вложения можно отнести к инвестициям. В экономическом смысле приобретение не будет являться инвестицией, если оно не приводит к росту общей величины капитала в экономической системе. Поэтому инвестициями следует признать только расходы, связанные с приобретением новых, ранее не созданных и не использующихся капитальных благ в рамках данной экономической системы. Сделки другого рода представляют собой переводы активов с одного балансового счета на другой.

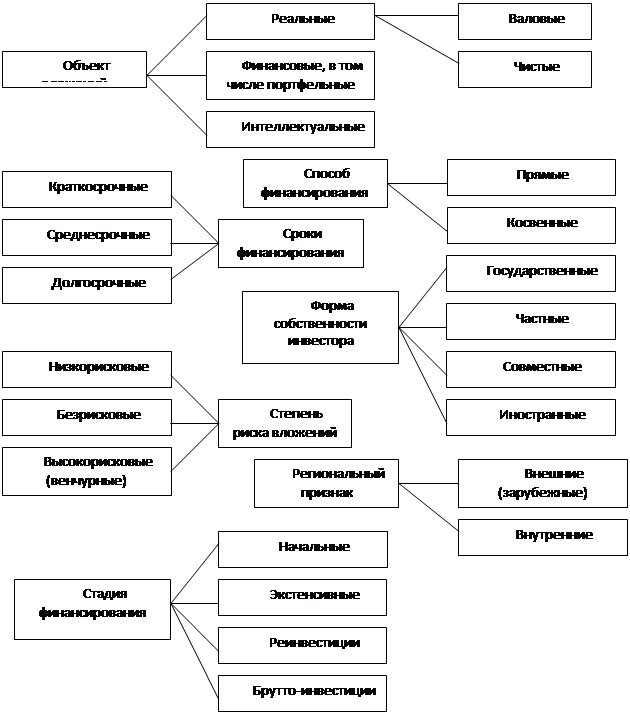

Инвестиции в объекты предпринимательской деятельности осуществляются в различных формах. В целях учета, анализа и планирования инвестиции можно классифицировать по отдельным критериям (рисунок 1).

Рисунок 1.

Классификация инвестиций по различным критериям

По объектам вложения средств различают реальные, финансовые и интеллектуальные инвестиции.

Реальные инвестиции рассматриваются как долговременные вложения средств в конкретный проект, обычно связанный с приобретением и умножением реальных активов (движимого и недвижимого имущества). К ним относится совокупность затрат, направленных на создание нового, реконструкцию и расширение действующего капитала, функционирующего в производственной и непроизводственной сферах экономики (все виды проектно изыскательских, строительно-монтажных и геолого-разведочных работ, подготовка строительства, затраты на приобретение машин, оборудования, создание материальных резервов и страховых запасов и др.).