Нормативная система критериев для оценки несостоятельности предприятия

Для определения неудовлетворительной структуры баланса неплатежеспособных предприятий особую роль играет система критериев (показателей). В зависимости от значений этих показателей может быть установлена реальная возможность восстановления либо утраты платежеспособности предприятием.

Нормативная система критериев для оценки несостоятельности предприятия определена в Постановлении Правительства РФ № 498 от 20.05.1994 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве)». В соответствии с ним и Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса ФСНД № 31-р от 21.08.1994 анализ и оценка структуры баланса производятся на основе двух показателей:

· коэффициента текущей ликвидности;

· коэффициента обеспеченности собственными средствами.

Коэффициенты приводятся с учетом изменения бухгалтерской отчетности на основе приказа Министерства финансов РФ от 27.03.1996 № 31.

Оценка структуры баланса предприятия осуществляется на основании баланса предприятия, заверенного в налоговой инспекции по месту регистрации предприятия.

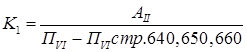

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог раздела II актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных займов и различных кредиторских задолженностей (итог раздела VI пассива за вычетом строк 640,3 650, 660):

Данный коэффициент определяет общую обеспеченность предприятия оборотными средствами для ведения предпринимательской деятельности и своевременного погашения кредиторской задолженности. Нормативное значение данного параметра (>2) слишком завышено, поэтому целесообразнее в условиях постоянного дефицита оборотных средств нормальным считать уровень этого показателя ≥1,5.

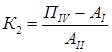

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств (ПIV) и внеоборотных активов (АI) к фактической стоимости находящихся в наличии у предприятия оборотных средств (AII). Нормальным считается значение К2≥0,1.

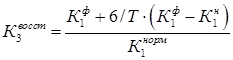

Если структура баланса предприятия по коэффициенту текущей ликвидности (К1<2) и коэффициенту обеспеченности собственными оборотными средствами (К2<0,1) признается неудовлетворительной, то рассчитывается коэффициент восстановления платежеспособности за 6-месячный период.

Коэффициент восстановления платежеспособности рассчитывается по формуле:

![]() –

–

фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

![]() –

–

значение коэффициента текущей ликвидности на начало отчетного периода;

![]() –

–