Нормативная система критериев для оценки несостоятельности предприятия

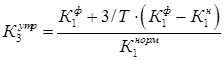

нормативное значение коэффициента текущей ликвидности (равен 2);

Т – отчетный период в месяцах (равен 3,6,9,12).

Если значение данного коэффициента по расчету получится более 1,0, то это свидетельствует о реальной возможности предприятия восстановить платежеспособность. Если коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами имеют значения, соответствующие нормативным, и структура баланса предприятия признается удовлетворительной, то необходимо рассчитать коэффициент утраты платежеспособности за период, установленный равным 3 месяцам: Пародонтолог Чехов стоматологи пародонтологи.

Если структура баланса признана удовлетворительной, но коэффициент утраты платежеспособности имеет значение меньше 1, то может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами (об утрате платежеспособности предприятия).

Если существуют основания признать структуру баланса неудовлетворительной, но у предприятия выявлена реальная возможность восстановить платежеспособность в установленные сроки, принимается решение об отсрочке на шесть месяцев признания структуры баланса неудовлетворительной, а предприятия – банкротом.

При расчете коэффициентов учитывают задолженность государства перед предприятием. Для этого суммарный объем кредиторской задолженности корректируется на величину, равную платежам по обслуживанию задолженности государства перед предприятием, а сумма государственной задолженности вычитается из сумм дебиторской и кредиторской задолженности.

Сумма платежей по обслуживанию задолженности государства перед предприятием Z дисконтируется по ставке рефинансирования Банка России на момент возникновения задолженности, что является индексацией бюджетного финансирования, учитывающего уровень инфляции через ставку рефинансирования. Формула для расчета:

![]()

где Pi –

объем государственной задолженности по i-му не исполненному в срок обязательству государства;

ti – период задолженности по i-му не исполненному в срок обязательству государства;

Si – ставка рефинансирования Банка России на момент возникновения задолженности.

Коэффициент текущей ликвидности с учетом своевременности погашения государственной задолженности рассчитывается по формуле:

Корректировка коэффициента ликвидности позволяет оценить роль государственной задолженности в банкротстве предприятия. Если значение скорректированного коэффициента равно 2 или больше, то признается, что неплатежеспособность предприятия непосредственно связана с задолженностью перед ним государства.

На основании указанной выше системы показателей принимаются решения:

· о признании структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным;

· о наличии реальной возможности у предприятия-должника восстановить свою платежеспособность;

· о наличии реальной возможности утраты платежеспособности, когда предприятие в ближайшие три месяца не сможет выполнить свои обязательства перед кредиторами.

Признание предприятия неплатежеспособным и имеющим неудовлетворительную структуру баланса не означает признание предприятия несостоятельным (банкротом), не изменяет юридического статуса предприятия, не влечет за собой таких последствий, как наступление гражданско-правовой ответственности. Это лишь зафиксированное Федеральной службой по делам о несостоятельности (банкротстве) или ее территориальным агентством состояние неплатежеспособности предприятия.