Понятие, принципы, функции и методы налогового контроля

Налоговым контролем признается система мер по контролю за исполнением налогового законодательства, осуществляемая должностными лицами налоговых органов в пределах их полномочий посредством учета плательщиков (иных обязанных лиц), проверок, опроса плательщиков и других лиц, проверки данных учета и отчетности, осмотра движимого и недвижимого имущества, помещений и территорий, где могут находиться объекты, подлежащие налогообложению или используемые для извлечения дохода (прибыли), и в других формах, предусмотренных налоговым и иным законодательством (п. 1 ст. 64 НК).

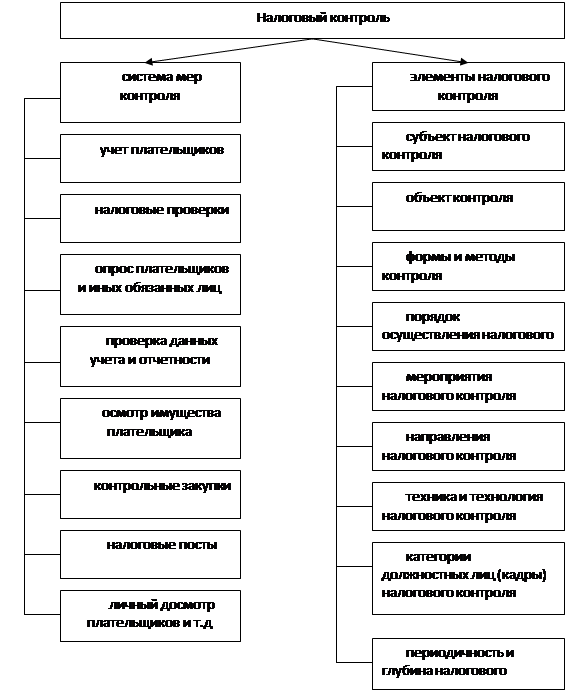

Комплекс элементов налогового контроля, перечисленный на схеме 8, является предметом налогового правового регулирования.

Взаимодействие государства в лице своих уполномоченных органов с налогоплательщиками, происходит в рамках возникающих при этом контрольных налоговых правоотношений, для которых характерно следующее:

· Они являются по существу управленческими правоотношениями;

· Имеют административно-правовую природу;

· Как и любое другое правоотношение, содержит в своем составе следующие элементы: субъект, объект, содержание.

· Они являются по существу управленческими правоотношениями;

· Имеют административно-правовую природу;

· Как и любое другое правоотношение, содержит в своем составе следующие элементы: субъект, объект, содержание.

Субъектов контрольного налогового правоотношения можно разделить на две основные группы: контролирующие субъекты и субъекты, подверженные контролю, - контролируемые субъекты, защищающие в ходе контрольных налоговых правоотношений свои частные интересы. Важно подчеркнуть, что обязанная сторона – контролируемый субъект находится лишь в функциональной зависимости от властного субъекта – контролирующего органа и организационно ему не подчинена.

Схема 8

Содержание контрольного налогового правоотношения определяется комплексом прав и обязанностей субъектов данного правоотношения. При этом праву уполномоченной стороны проверять соблюдение выполнения налоговых обязанностей корреспондируется обязанность другой стороны – подконтрольного субъекта создавать для этого необходимые условия и выполнять требования уполномоченного органа.

Объектом контрольного налогового правоотношения является непосредственная деятельность (действия или бездействие) проверяемой организации или физического лица, связанная с уплатой налогов и сборов. В частности, уполномоченными органами в ходе реализации мероприятий налогового контроля устанавливается:

· правильность ведения обязанными лицами бухгалтерского учета доходов, расходов, объектов налогообложения;

· проверка правильности исчисления сумм налогов и сборов;

· проверка своевременности уплаты сумм налогов и сборов;

· правильность ведения банковских операций, связанных с уплатой налогов и сборов;

· выявление обстоятельств, способствующих совершению нарушений налогового законодательства.

Выделяют следующие принципы налогового контроля:

1. Презумпции добросовестности и невиновности проверяемого субъекта;

2. Законности при назначении, проведении, оформлении результатов проверки, вынесении решений и рассмотрении жалоб на решения контролирующих (надзорных) органов, требования (предписания) об устранении нарушений, действия (бездействие) проверяющих;

3. Открытости и доступности нормативных правовых актов, в том числе технических нормативных правовых актов, устанавливающих обязательные требования, выполнение которых проверяется при проведении государственного контроля (надзора), постоянной возможности ознакомления с этими актами, в том числе путем их размещения на сайтах государственных органов и иных организаций;

4. Равенства прав и законных интересов всех проверяемых субъектов;