Понятие «цена капитала» (затраты по использованию капитала). Анализ структуры капитала.

Группировка источников средств по размеру и форме затрат по их использованию. Стоимость (затраты по обслуживанию) долга, стоимость привилегированных акций, стоимость обыкновенных акций, подход САРМ, метод, использующий премию за риск, метод дисконтированных денежных потоков

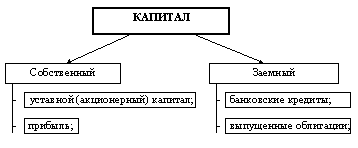

Как известно, капитал предприятия любой формы собственности и вида деятельности по источникам формирования разделяется на собственный (equity) и заемный (debt). Составляющими собственного капитала являются: уставный капитал (в случае акционерных обществ - акционерный) и нераспределенная прибыль. Заемный капитал формируется из банковских кредитов и выпущенных облигаций. Под структурой капитала понимают соотношение собственного и заемного капитала фирмы.

Рисунок 1. Структура капитала

Приведенное на рис 1 разделение капитала прямо следует из баланса предприятия.

Под величинами собственного и заемного капитала чаще всего понимают значения сальдо соответствующих счетов правой части баланса. Такой "бухгалтерский" подход к структуре капитала является традиционным среди большинства отечественных экономистов и управляюших. Данные из пассива баланса используются в методиках теории финансового анализа для определения показателей платежеспособности предприятия. Это направление исследования капитала фирмы достаточно глубоко теоретически проработано в отечественной экономической науке и нашло широкое практическое использование в методах экономического анализа.

Однако наряду с упомянутым выше подходом существует другое направление анализа капитала, которое является составной и важнейшей частью современной теории финансов. Данное направление связано с теоретическим исследованием структуры капитала фирмы и поиском оптимального соотношения собственного и заемного капитала.

Методы анализа структуры капитала пока еще мало известны отечественным специалистам. За последнее время появилось весьма немного работ, в которых бы излагались положения современной теории анализа структуры капитала. В то же время недостатком всех таких изданий и публикаций является отсутствие примеров, которые показали бы практическую значимость теории. Между тем, структура капитала является не отвлеченным, оторванным от действительности предметом исследования, а важнейшим понятием, которое используется в методиках определения оптимального способа финансирования инвестиционных программ, расчета экономической эффективности инвестиционных проектов, прогнозирования цен акций, оценки цены капитала фирмы и т.д. Практически решение любой задачи управления капиталом фирмы связано с методологией анализа структуры капитала.

Главными понятиями современной теории финансов являются цена и стоимость капитала. Необходимо отметить, что следующие ниже определения и теоретические положения применимы к предприятиям, организованным в форме открытых акционерных обществ.

Ценой собственного капитала фирмы называют произведение рыночной цены акции на количество акций, находящихся в обращении:

E = S * Ns , (1)

где: E - цена собственного капитала фирмы; S - рыночная цена одной акции фирмы; Ns - количество акций фирмы в обращении.

D = B * Nb , (2)

где: D - цена долга фирмы; B - цена 1-ой облигации, эмитированной фирмой; Nb - количество облигаций в обращении.

Если определение цены долга применять к современной российской действительности, то возникает затруднение, связанное с тем, что практика заимствования капитала путем продажи облигаций на финансовом рынке пока очень слабо распространена в российской экономике. Подавляющую часть долговых обязательств открытых акционерных обществ составляют банковские кредиты. Поэтому ценой долга можно считать балансовую стоимость обязательств перед банком по полученным займам. [2, с.74]

Общей ценой фирмы называют сумму цен собственного и заемного капитала:

T = E + D , (3)

где: T - общая рыночная цена фирмы.

Коэффициентом структуры капитала называется отношение:

x = D / T (4)

где: x - коэффициент структуры капитала.

Помимо цены характеристикой каждого вида капитала является стоимость (cost). Cтоимостью долга называется процентная ставка, по которой начисляются проценты, подлежащие уплате банку за пользование кредитом. В случае облигаций стоимость долга представляет собой ставку доходности облигации (отличную от купонной ставки). В общем случае ставка доходности облигации находится путем решения соответствующего трансцендентного уравнения. Предположим, что долг корпорации состоит из бессрочных облигаций и банковских ссуд, тогда стоимость долга равна: