Оценка и анализ финансового состояния ООО «Персона»

|

Таблица 25

Таблица 25 |

|

_ _ _ _ _ факт |

_ _ _ _ _ факт |

(±) |

Темп роста, % |

|

Производственный цикл | ||||

|

Коммерческий цикл | ||||

|

Операционный цикл | ||||

|

«Дни кредитора» | ||||

|

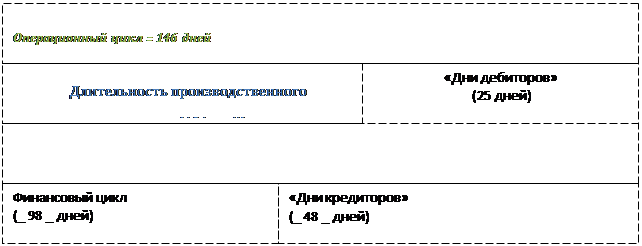

Финансовый цикл предприятия |

Примечание

Примечание Таким образом, неблагоприятным является увеличение как увеличение операционного так и финансового цикла.

Финансовый цикл увеличился к 2006 году на 35 дней. Увеличение финансового цикла свидетельствует об увеличении времени, в течение которого ресурсы отвлечены из оборота.

Операционный цикл увеличился на 3 дня.

Таким образом, увеличение финансового цикла произошло за счет сокращения срока оборота кредиторской задолженности – на 32 дня.

Предприятию необходимо сократить финансовый цикл, т.е. сократить операционный цикл и замедлить срок оборота кредиторской задолженности.

Проведем оценку рентабельности предприятия по данным таблицы 21

Изобразим графически динамику показателей 12

Рисунок 12 - Динамика показателей рентабельности хозяйственной деятельности ООО «Персона»

Общая рентабельность отчетного периода показывает, что прибыль до налогообложения составляет, 6,73% в в составе выручки 2002 году, 10,11% - в 2003 г., 7,22% - в 2004 году, 7,94% в 2005г. и 8,866% в 2006г.

Рентабельность издержек – способность предприятия осуществляя текущие затраты, связанные с изготовлением и реализацией продукции, генерировать валовую прибыль от продажи товаров. В 2005г. рентабельность издержек составила 16,612%, т.е. единица текущих затрат приносила предприятию 16,612 коп. валовой прибыли. В 2006г. показатель составил 20,392%, т.е. один рубль текущих затрат способен генерировать 20,392 коп. валовой прибыли. При этом рентабельность издержек возросла к 2006 году по сравнению с 2002 годом на 10,92%, это положительная тенденция связана с тем, что издержки предприятия возрастают менее интенсивно, чем выручка.