Ключевые понятия, связанные с движением денежных потоков

Таблица 5.1

Принципиальные отличия денежного потока от прибыли

|

Прибыль |

Денежный поток | ||

|

1. Отражает как операции с денежными средствами, так и бартер, и взаимозачеты |

1. Выражает операции только с денежными средствами | ||

|

2. Могут быть учтены операции, совершенные не только в отчетном периоде, но и до, и после него. На величину финансового результата влияет способ признания выручки от реализации (кассовый метод или метод по начислению) |

2. Учитывают операции, совершенные только в отчетном периоде, т. е. метод признания выручки от реализации не оказывает влияния на денежные потоки | ||

|

3. Амортизация основных средств и нематериальных активов включается в издержки производства и снижает сумму прибыли |

3. Амортизация внеоборотных активов не оказывает непосредственного влияния на изменение денежного потока | ||

|

4. При расчете прибыли не учитывают изменения составляющих элементов оборотного капитала (запасов, дебиторской задолженности и др.) |

4. Изменение составляющих элементов оборотного капитала оказывает значительное влияние на величину денежных потоков (рост запасов и числа дебиторов уменьшает приток денег, а рост числа кредиторов увеличивает приток денег) | ||

|

5. При расчете прибыли не принимают во внимание долгосрочные инвестиции |

5. Увеличение долгосрочных инвестиций снижает приток денежных средств | ||

|

6. При определении прибыли учитывают только стоимость использования собственного и заемного капитала, но не само изменение размера капитала |

6. Изменение размера собственного и заемного капитала влияет на величину совокупного денежного потока | ||

Итак, при анализе финансового состояния предприятия необходимо понимать, что прибыль за отчетный период (квартал, год) и денежные средства, полученные им в течение периода, — не одно и то же. Прибыль характеризует прирост авансированной стоимости, что показывает эффективность управления предприятием. Наличие прибыли не означает присутствия свободных денежных средств, доступных для расходования в каждый момент времени. Денежные средства являются наиболее ограниченным ресурсом в экономике, переходной к рынку, и успех фирмы во многом определяется способностью ее руководства эффективно использовать денежные средства. Умелое управление активами и пассивами баланса позволяет финансовому директору формировать дополнительные денежные средства (например, путем вложения денежной наличности в высокодоходные ценные бумаги, помещения их на депозитный счет в банке и др.) и тем самым обеспечивать устойчивую платежеспособность предприятия.

Управление денежными потоками включает следующие аспекты:

• учет движения денежных средств;

• анализ потоков денежной наличности;

• составление бюджета движения денежных средств как элемента краткосрочного финансового прогноза.

•

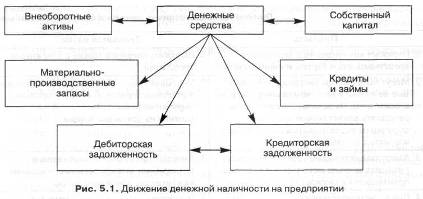

Оно охватывает ключевые направления деятельности предприятия, управление внеоборотными и оборотными активами, собственным и заемным капиталом (рис. 5.1).

Управление денежными потоками особенно важно для предприятия с точки зрения необходимости:

• регулирования ликвидности баланса;

• оптимизации оборотных активов (оценка краткосрочной потребности в денежных средствах для приобретения запасов, управление дебиторской задолженностью и краткосрочными финансовыми вложениями);

• планирования временных параметров капитальных вложений и источников их финансирования;

• размещения долгосрочных финансовых вложений;

• проведения взвешенной дивидендной политики;

• управления текущими расходами и их оптимизации в процессе производства и реализации готовой продукции (работ, услуг);

• планирования денежной выручки от реализации продукции (работ, услуг);

• прогнозирования экономического роста.

Следовательно, в условиях высокой инфляции (10-12% в год) и кризиса неплатежей управление денежными потоками является наиболее актуальной задачей деятельности финансовой и бухгалтерской служб предприятий и коммерческих организаций.