Новый порядок формирования финансовых результатов

В настоящее время в Отчете о прибылях и убытках должна быть показана вся сумма налога на прибыль, определенная за отчетный (налоговый) период. При этом она должна совпадать с величиной налога на прибыль, вычисленного по налоговой декларации по налогу на прибыль за соответствующий период, а также с суммой налога на прибыль, отраженной на счете 68 «Расчеты по налогам и сборам» (субсчет «Расчеты по налогу на прибыль»).

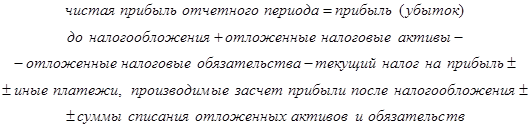

Параметр «Чистая прибыль (убыток) отчетного периода» в форме № 2 определяют исходя из того, что в качестве расхода по налогу на прибыль, вычитаемого из суммы прибыли до налогообложения, должна быть принята величина условного расхода по налогу на прибыль, скорректированного на сумму постоянных налоговых обязательств (активов). Условный расход (доход) по налогу на прибыль равен величине, определяемой как произведение бухгалтерской прибыли, образованной в отчетном периоде, на ставку налога на прибыль, установленную действующим законодательством (в 2004 г. — 24%). Под постоянным налоговым обязательством понимают сумму налога, которая приводит к росту налоговых платежей по налогу на прибыль в отчетном периоде. Постоянное налоговое обязательство равно величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль. Для вычисления чистой прибыли отчетного периода рекомендуют использовать следующую формулу[36]:

(60)

(60)

Прежде в Отчете о прибылях и убытках присутствовала статья «Налог на прибыль и иные аналогичные обязательные платежи». В результате вопрос о порядке отражения штрафных санкций по налогам не возникал. В новой форме данного отчета (начиная с итогов деятельности за 2003 г.) строка для отражения суммы штрафных санкций за нарушение налогового законодательства отсутствует. Поэтому при наличии в 2004 г. таких расходов для их отражения в Отчете о прибылях целесообразно ввести дополнительную строку (после показателя «Текущий налог на прибыль»).

Для акционерных обществ в Отчет о прибылях и убытках включены следующие показатели:

• базовая прибыль (убыток) на акцию;

• разводненная прибыль (убыток) на акцию.

Порядок их расчета представлен в Методических рекомендациях по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденных Приказом Минфина РФ от 21.03.2000 г. № 29н. Ранее в форме № 2 приводился показатель дивидендов, приходящихся на одну обыкновенную и привилегированную акцию.

При заполнении Отчета о прибылях и убытках необходимо помнить, что признанные в отчетном периоде (с учетом условий ПБУ 10/99) расходы предприятия подлежат отражению:

• в себестоимости продукции (работ, услуг);

• за счет финансовых результатов (операционные и внереализационные расходы);

• в составе стоимости активов (расходы, связанные с приобретением и созданием активов до начала их использования).

В действующих нормативных документах по бухгалтерскому учету трудно найти определение таких понятий как полная себестоимость реализованной продукции (работ, услуг), коммерческие и управленческие расходы. Поэтому полную себестоимость реализованной продукции находят расчетным путем, т. е. посредством прибавления к себестоимости проданных товаров коммерческих и управленческих расходов. На практике возникает вопрос о методике распределения коммерческих и управленческих расходов по отдельным видам хозяйственной деятельности (обычной, операционной, связанной с движением имущества и внереализационной). Каждое предприятие решает эту проблему самостоятельно при распределении постоянных (условно постоянных) расходов по товарным позициям выпускаемой продукции. Расчет величины коммерческих и управленческих расходов по отдельным видовым позициям можно осуществить по следующей методике: величина дохода по видовой позиции делится на общую сумму от всех видов деятельности и результат умножается на сумму коммерческих и управленческих расходов по Отчету о прибылях и убытках (форма № 2).