Новый порядок формирования финансовых результатов

Новый Отчет о прибылях и убытках содержит и другие новации по составу статей и их элементов, носящие более частный характер.

Пример 1

Прежде в расшифровке отдельных прибылей и убытков (форма № 2) показывали статью «Снижение себестоимости материально-производственных запасов на конец отчетного периода». Теперь вместо этой статьи приводят «Отчисления в оценочные резервы» за отчетный год и аналогичный период предыдущего года.

Пример 2

Предприятия, получившие в 2003-2004 гг. бюджетные средства в соответствии с ПБУ 13/2000 отражают эти суммы в составе внереализационных доходов. Так, при финансировании капитальных вложений за счет бюджетных средств действует следующая процедура: при вводе объекта в эксплуатацию указанные средства первоначально отражают как доходы будущих периодов с последующим списанием на финансовые результаты в течение срока полезного использования внеоборотных активов. В случае возврата бюджетных средств, ранее признанных в составе доходов, осуществляют уменьшение финансового результата.

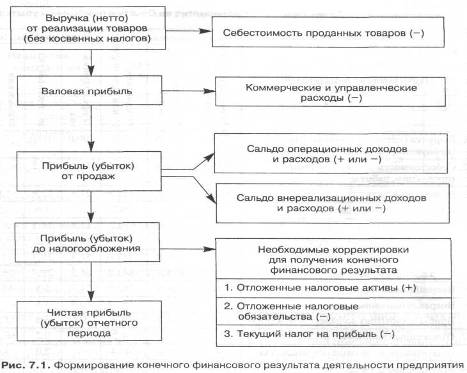

Следует иметь в виду, что при получении финансирования на покрытие расходов прошлых лет причитающиеся к получению бюджетные средства непосредственно относят к внереализационным доходам. Формирование конечного финансового результата предприятия в форме чистой прибыли (убытка) отчетного периода показано на рис. 7.1.