Операционный анализ прибыли в составе маржинального

В случае снижения объема продаж на 4% потеря прибыли будет значительно больше — 16% (8% х 2), т. е. возрастает уровень предпринимательского риска.

Действие данного эффекта связано с неодинаковым влиянием переменных и постоянных издержек на конечный финансовый результат при изменении объема производства (продаж или делового оборота).

Если порог рентабельности пройден, то доля постоянных издержек в суммарных затратах предприятия снижается. Наоборот, повышение удельного веса постоянных издержек усиливает действие производственного рычага.

Пороговую выручку от реализации (порог рентабельности) вычисляют по формуле:

(85)

(85)

Коэффициент маржинального дохода (Кмд) показывает его удельный вес в выручке от реализации (в деловом обороте предприятия).

![]() (86)

(86)

Этот коэффициент выражают в долях единицы либо в процентах.

|

|

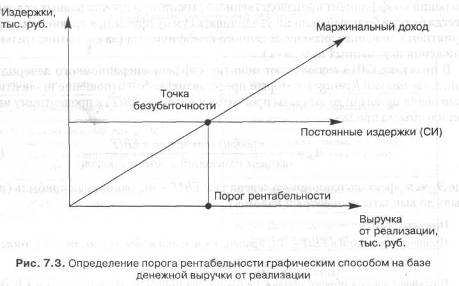

Возможно и графическое представление порога рентабельности (рис. 7.3).

Приведем пример математического способа определения порога рентабельности.

Если предприятие А имеет возможность увеличить объем реализации продукции на 10%, то денежная выручка потенциально также возрастает на эти 10%. Прибыль в таких условиях с учетом действия эффекта производственного рычага (ЭПР = 2) увеличивается на 20% (10% х 2). Исходные данные для расчета эффекта производственного рычага и порогового значения выручки от реализации представлены в табл. 7.8. Обязательным условием для подобного расчета является сохранение стабильности постоянных издержек в данном временном (релевантном) периоде.

Следовательно, сила воздействия производственного рычага — объективный фактор, выражающий уровень делового риска предприятия. Чем выше значение СВПР, определенное в табл. 7.8, тем больше деловой риск.

Чтобы обеспечить безопасность и безубыточность своего производства, предприятие с небольшой долей постоянных расходов может производить относительно меньше продукции (в физическом выражении), чем предприятие с более высокой их долей в суммарных издержках.

Величина запаса финансовой прочности у первого предприятия выше, чем у второго. Финансовый результат предприятия с низким уровнем постоянных расходов в меньшей степени зависит от изменения физического объема производства. Предприятие с высокой долей постоянных издержек вынуждено в значительно большей мере опасаться падения объемов производства и продаж.

Таблица 7.8

Финансовое положение предприятия А

|

Показатели |

Сумма, тыс. руб. |

Процент |

|

1. Выручка (нетто) от реализации продукции |

246720 |

100,0 |

|

2. (-) Переменные издержки (ПИ) |

172704 |

70,0 |

|

3. (=) Маржинальный доход (МД) |

74016 |

30,0 |

|

4. (-) Постоянные издержки (СИ) |

37008 |

15,0 |

|

5. (=) Прибыль (П) |

37008 |

15,0 |

|

6. Сила воздействия производственного рычага (СВПР) МД/П= 73016/36508 = 2 |

- |

- |

|

7. Порог рентабельности (пороговая выручка, обеспечивающая безубыточную работу предприятия) СИ/Кмд = 37008/0,3 = 123360 тыс. руб. |

123360 |

- |

В случае снижения выручки от реализации продукции (за счет уменьшения объема производства) сила воздействия производственного рычага характеризует возможную потерю прибыли (или увеличение убытка). В особо трудное положение попадает то предприятие, у которого в условиях спада производства убытки превышают маржинальный доход, т. е. эффект производственного рычага по модулю ниже единицы. Увеличение выручки от реализации продукции на таком предприятии влечет за собой снижение убытка в меньшей степени, чем рост объема производства, вызвавший его. Наоборот, предприятие, имеющее убыток ниже маржинального дохода, быстрее выйдет из кризисного состояния, так как аналогичный рост объема реализации продукции вызовет более интенсивное снижение убытка. Покажем эту зависимость на примере табл. 7.9.