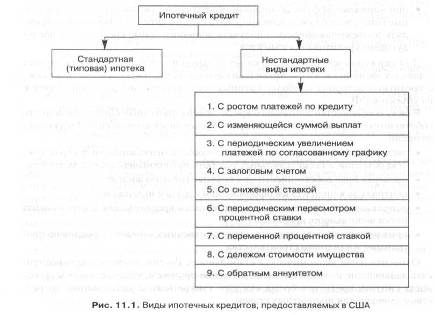

Виды ипотечных кредитов

Ссуды под залог недвижимости получили распространение в странах развитой рыночной экономики как один из основных источников долгосрочного финансирования инвестиций.

При ипотечной сделке владелец имущества (залогодатель) получает ссуду у кредитора (залогодержателя). Недвижимое имущество служит обеспечением возврата долга. Одновременно заемщик передает заимодавцу право на преимущественное удовлетворение требований последнего из стоимости заложенного имущества в случае отказа от погашения или неполного возврата суммы задолженности. Сумма кредита, как правило, несколько ниже оценочной стоимости закладываемого имущества. Например, в США не допускается выдача ипотечных кредитов, превышающих 80% оценочной стоимости объектов недвижимости. Наиболее важными объектами залога являются жилые дома, фермы, земля и другие виды недвижимости, принадлежащие юридическим и физическим лицам.

Ипотечные ссуды предоставляют специальные ипотечные банки (земельные банки), ссудно-сберегательные ассоциации и др.

Систематизация видов ипотечных кредитов представлена на рис. 11.1.

Наиболее распространенными являются условия стандартной (типовой) ипотеки. В самом начале операции заемщик получает от кредитора некоторую сумму на строительство или покупку индивидуального жилого дома. Далее он погашает задолженность равными (ежемесячными) платежами, которые направляют на покрытие основного долга. К концу срока долг погашают полностью. Срок ипотеки большой — 25-30 лет. Платежи по обслуживанию долга (проценты за кредит) вносят в конце периода или в его начале. Годовую амортизацию (А) выплачивают с учетом процентов, приносимых текущими выплатами, до конца срока кредита. Величину годовой амортизации (погашения долга) рассчитывают по формуле:

![]() (164)

(164)

где А — ежегодная амортизация долга, доли единицы; t — длительность пользования кредитом, лет; i — ставка процента кредита, сложившаяся на рынке капитала, доли единицы.

Пример

Семья получила в банке кредит на покупку дома $960 тыс. сроком на 20 лет под 10% годовых. Она ежемесячно выплачивает $4000 долга, или $48 000 в год, и примерно $700 процентов за кредит по ставке 10% годовых (г = 0, 1), или $8400 в год ($700х12мес).

За 20 лет семья выплатит стоимость дома $960 тыс. ($48 000 х 20 лет) и $168 тыс. процентов за кредит ($8400 х 20 лет) или почти в 6 раз меньше взятой в ссуду суммы.

Поскольку постоянно выплачиваемые заемщиком денежные средства находятся в обороте кредитора (банка), принося ему доход (в форме процента), то к концу 20-летнего срока он будет иметь те же $960 тыс. В конце срока после указанных выплат закладная утрачивает силу и дом переходит в постоянную собственность семьи. Если она не выполнит денежные обязательства перед банком, то по решению суда дом продают с аукциона с соответствующим перерасчетом выплаченных сумм и оставшегося долга. Такая ситуация может иметь место в период экономического спада.