Расчеты по ипотечным кредитам

Расчетно-аналитическую работу по ипотечному кредиту осуществляет кредитор (банк). Однако и заемщику необходимо знать направления и размеры денежных потоков, возникающих при ипотечной сделке.

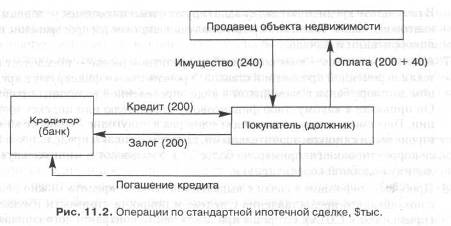

Операции по стандартному (типовому) ипотечному кредиту показаны на рис. 11.2.

Из рис. 11.2 следует, что продавец получает от покупателя за некоторое имущество назначенную цену ($240 тыс.). Покупатель берет для оплаты имущества кредит в банке ($200 тыс.) под залог этого имущества ($200 тыс.) и добавляет собственные средства ($40 тыс.). Погашение кредита происходит ежемесячными платежами (в конце месяца) в сумме $2,86942 тыс. Выплачивается также процент за кредит по ставке 12% годовых, начисляемый ежемесячно.

Динамика остатка задолженности по стандартной ипотечной ссуде представлена в табл. 11.1.[61]

Таблица 11.1

Динамика остатка ссудной задолженности по ипотечному кредиту, $

|

Месяц |

Остаток долга на начало месяца |

Взнос в погашение долга |

Проценты |

Погашение долга |

|

1 |

200000 |

2870 |

2000 |

870 |

|

2 |

199130 |

2870 |

1992 |

878 |

|

3 |

198252 |

2870 |

1982 |

886 |

|

37 |

162548 |

2870 |

1626 |

1244 |

|

38 |

161304 |

2870 |

1614 |

1256 |

|

39 |

160034 |

2870 |

1600 |

1268 |

|

118 |

8438 |

2870 |

84 |

2786 |

|

119 |

5654 |

2870 |

56 |

2814 |

|

120 |

2842 |

2870 |

28 |

2842 |

Схема ипотеки с ростом платежей в основном не отличается от традиционной. Расхождение только в том, что в течение некоторого начального интервала времени (на протяжении 20 месяцев) взносы повышают с определенным постоянным темпом (допустим 4%). Остальные взносы уплачивают постоянными суммами (табл. 11.2).[62]

Таблица 11.2

Динамика остатка ссудной задолженности по ипотечному кредиту

с ростом платежей, $

|

Месяц |

Остаток долга на начало месяца |

Взнос в погашение долга |

Проценты |

Погашение долга |

|

1 |

200000 |

1478 |

2000 |

-522 |

|

2 |

200522 |

1536 |

2004 |

^68 |

|

3 |

200990 |

1598 |

2010 |

-412 |

|

9 |

202498 |

2022 |

2024 |

-2 |

|

10 |

202502 |

2104 |

2026 |

78 |

|

20 |

197356 |

3114 |

1974 |

1140 |

|

21 |

191416 |

3114 |

1962 |

1152 |

|

119 |

6134 |

3114 |

62 |

3052 |

|

120 |

3082 |

3114 |

30 |

3084 |