Расчеты по ипотечным кредитам

Из табл. 11.2 следует, что увеличение долга происходит до девятого месяца включительно, а начиная с десятого месяца долг понижается, т. е. взносы на его погашение превышают процентные платежи.

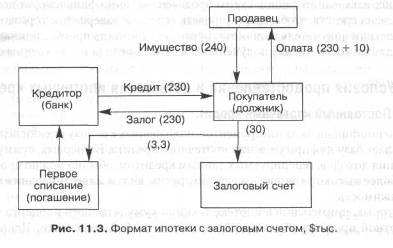

Ипотека с залоговым счетом имеет свои особенности. Для заемщика этот вид ипотеки в отношении способа погашения долга ничем не отличается от кредита с ростом платежей. Для заимодавца (банка) — это традиционная ипотека. Такое совмещение двух схем достигается открытием специального залогового счета, на который должник вносит некоторую сумму. Залоговый счет в какой-то мере обеспечивает заем в начале сделки. Данный счет предназначен для компенсации нарастающих на первых этапах сделки взносов должника (рис. 11.3).

Продавец получает от покупателя денежную компенсацию стоимости объекта недвижимости. Она состоит из кредита ($230 тыс.), полученного под 12% годовых, суммы погашения $3,3 тыс. (2,3 тыс. проценты + 1,1 тыс. долг) и $10 тыс. собственных средств. В то же время покупатель открывает залоговый счет на $30 тыс. На сумму счета начисляют проценты по ставке 10% годовых. Если в течение первых двадцати месяцев уменьшение списания со счета определено на уровне 2% в месяц, то сумма первого списания равна $1956. Таким образом, сумма списания со счета составляет: $1956, 1918,1878, ., 1306. В свою очередь должник увеличивает взносы в размерах:

1.3300 - 1956 = $1344.

2.3300-1918 = $1382.

3.3300 - 1226 = $2074 (сумма взноса в двадцатом месяце).

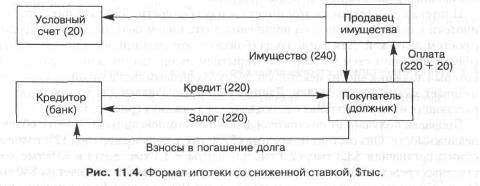

В этот момент счет оказывается полностью исчерпанным. Дальнейшие взносы равны $3300. Если сумма первого взноса задана в размере $2000, а остальные условия неизменны, то сумма залогового счета должна составить $39 130. Залог со сниженной ставкой аналогичен схеме ипотеки с залоговым счетом. В этом случае также открывают отдельный счет, с которого компенсируется недостаток средств у должника в первый период погашения задолженности. Однако счет открывает не должник (покупатель), а продавец имущества. Для продавца открытие счета — своеобразная уступка в цене, которая в определенных условиях для покупателя более привлекательна, чем простое снижение цены приобретаемого объекта (рис. 11.4).

При использовании данной схемы продавец частично финансирует покупателя за счет своих средств, чтобы стимулировать успешное завершение торговой сделки. Впоследствии покупатель полностью погашает стоимость приобретенного им объекта недвижимости за счет полученного в банке кредита и собственных средств.