Ликвидация (перепродажа) недвижимости

В случае перепродажи имущества ипотечные кредиторы обладают правом первого требования на выручку от данной сделки.

Инвестор не вправе уклониться от погашения остатка задолженности по кредиту. Покупатели не признают большего долга, чем это предусмотрено договором (контрактом) на покупку собственности. Способы финансирования перепродажи представлены на рис. 11.7.

Рассмотрим более детально процедуры, сопутствующие различным способам финансирования перепродажи объектов недвижимости.

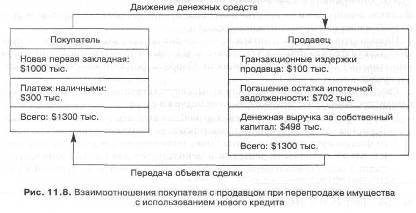

1. Новое финансирование третьей стороной для выплаты существующего долга. В данном случае покупатель договаривается о получении совершенно нового финансирования. Вся сумма вновь полученного кредита прибавляется к платежу наличными деньгами и используется для оплаты имеющегося долга. После вычета издержек продавца по совершению сделки (комиссионного вознаграждения посреднику, дисконтных пунктов и др.) остаток выручки от продажи объекта поступает продавцу. Продавец получает наличные платежи от реализации имущества по завершении сделки. Он также должен покрыть транзакционные издержки и погасить остаток основной суммы первоначального долга. Затраты покупателя, а также распределение этих средств при перепродаже имущества на сумму $1300 тыс. показаны на рис. 11.8.

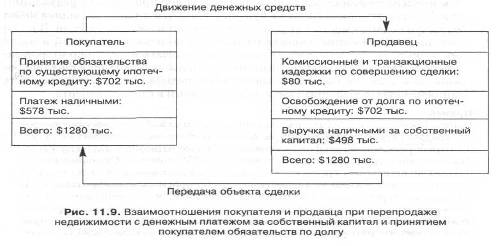

2. Платеж исключительно наличными с принятием новым собственником существующего долга. Покупатель вправе приобрести имущество, оплачивая наличными весь собственный капитал продавца. Он принимает на себя ипотечную задолженность или берет недвижимость, обремененную долгом.

В большинстве случаев продавец отдает предпочтение реализации имущества с принятием покупателем суммы долга. Подобная ипотечная сделка минимизирует транзакционные издержки, и после ее завершения весь собственный капитал продавца оплачивается только наличными денежными средствами покупателя. По условиям сделки продавцы могут сохранить ответственность по существующим долговым обязательствам. Однако получение ими значительных сумм денежных средств предоставляет солидную защиту от опасности несоблюдения обязательств и получения в будущем иска на оплату непокрытого остатка долга. Поскольку издержки по совершению сделки минимальны, некоторые продавцы (с учетом полученных ими сбережений) согласны снизить цену сделки. Состав платежа покупателя и распределение средств, получаемых продавцом, при цене сделки в $1280 тыс. представлены на рис. 11.9.

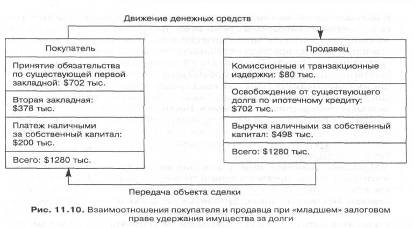

3. «Младшее» залоговое право удержания имущества за долги или второй ипотечный кредит, предоставленный третьей стороной. «Младшее» залоговое право — закладная, имеющая более низкий приоритет, чем первая закладная. Покупатели вправе привлечь «младший» ипотечный кредит третьей стороны, чтобы получить часть наличных средств для осуществления первоначального платежа. Для продавцов этот способ финансирования аналогичен предыдущему, поскольку весь платеж за предмет сделки они получат наличными. Источники, а также распределение денежных средств покупателя и продавца показаны на рис. 11.10.

4. «Младшее» залоговое право или завершающая ипотека на выкуп всего собственного капитала, предоставленная продавцом. Продавец приносящей доход собственности может согласиться на получение «младшего» залогового права в форме второй закладной на проданный объект. Подобная ситуация встречается в случаях, когда покупатель не может получить новое финансирование с высоким левериджем. Для покупателя предпочтительнее сохранить первоначальную закладную с низким процентом. Для продавцов важно снизить сумму налога на реализованный прирост капитала, подлежащего уплате с продажи. Поэтому они будут финансировать сделку, объявляя при уплате подоходного налога продажу в рассрочку. Однако многие продавцы после рассмотрения всех условий сделки по-прежнему будут стремиться получить все платежи наличными деньгами. Они могут иметь более привлекательные возможности для реинвестирования полученных средств, чем процент по второй закладной, приобретаемой при продаже недвижимости. Продавцы понимают, что в будущем придется лишить заемщика права на выкуп недвижимости и стать ее вынужденными собственниками. В такой ситуации они обязаны продолжать платежи по первой закладной и нести операционные расходы, вместо того чтобы получать платежи по второй закладной. Поэтому информированные продавцы, предоставляя финансирование покупателям, будут повышать цены на недвижимость, чтобы получить компенсацию за рыночный риск, не отраженный в ставке процента.