Диверсификация фондового портфеля

Ключевым моментом такого решения служит падение ожидаемого значения нормы текущей доходности (Р). Решение о продаже ценных бумаг принимают, если значение данного показателя соответствует следующему требованию:

![]() (174)

(174)

где Р — норма текущей доходности., %;![]() — средняя депозитная ставка процента (с учетом фактора инфляции), %; Пр — уровень премии за риск, %; Пл — уровень премии за низкую ликвидность с учетом срока погашения конкретных ценных бумаг, %.

— средняя депозитная ставка процента (с учетом фактора инфляции), %; Пр — уровень премии за риск, %; Пл — уровень премии за низкую ликвидность с учетом срока погашения конкретных ценных бумаг, %.

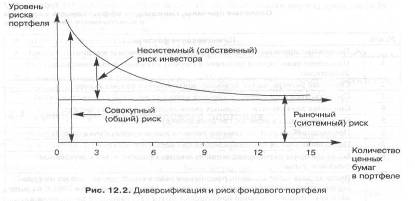

Отдельные экономисты оценивают величину фондового портфеля от 8 до 12 различных видов ценных бумаг (рис. 12.2).

При большем количестве видов бумаг в портфеле (свыше 12) портфель становится трудноуправляемым, так как возникает эффект излишней диверсификации. Он может привести к таким негативным последствиям, как:

• невозможность качественного управления портфелем;

• приобретение недостаточно доходных и ликвидных ценных бумаг;

• рост расходов инвестора на изучение конъюнктуры фондового рынка;

• высокие издержки на приобретение небольших пакетов ценных бумаг.

Расходы по управлению излишне диверсифицированным портфелем могут не принести ожидаемого результата, так как его доходность будет возрастать более низкими темпами, чем затраты по управлению портфелем.

Возникает практический вопрос: имеется ли в России достаточное количество видов фондовых инструментов, инвестируя в которые, можно сформировать достаточно диверсифицированный портфель? Конечно, нет, поскольку не каждый инвестор, учитывая недостаточное развитие фондового рынка, может решиться на вложение денег в акции отечественных предприятий.

Исключение составляют акции таких известных российских акционерных компаний, как РАО «Газпром», РАО «ЕС России», ОАО «НК Лукойл», ОАО «Сургутнефтегаз», ОАО «Связьинвест» и иных крупных предприятий топливно-энергетического комплекса, связи и некоторых других отраслей хозяйства.