Сущность и состав затрат (расходов) предприятий

Деятельность предприятия с момента его создания связана с осуществлением разнообразных затрат трудовых, материальных, нематериальных и финансовых ресурсов.

Затраты (Costs) – выраженные в денежной форме расходы, которые предприятие несет в процессе осуществления своей хозяйственной деятельности. Несовпадение фактического и юридического адреса организации contragento.by.

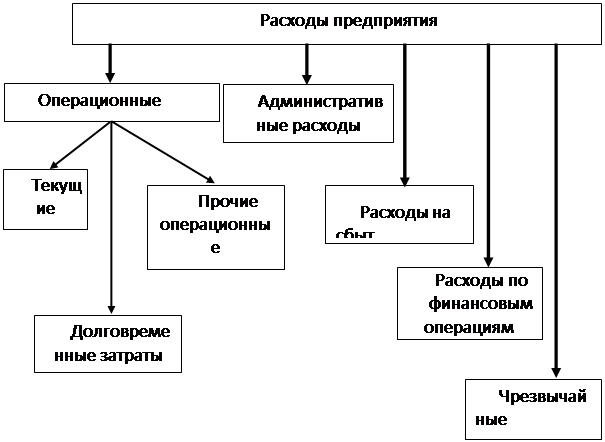

Можно выделить основные виды расходов (рис. 2.1).

Рисунок 2.1 – Основные виды расходов предприятия

|

Под операционными расходами

понимаются выраженные в денежной форме затраты трудовых, материальных, нематериальных и финансовых ресурсов на осуществление производственной (операционной) деятельности.

По своему характеру операционные затраты подразделяются на два вида: текущие и долговременные затраты.

Текущие затраты

(себестоимость) связаны с закупкой сырья и материалов, их транспортированием и хранением; обслуживанием материально-технической базы, содержанием персонала и т.д.

Предприятие может существенно влиять на формирование себестоимости.

Однако при этом необходимо учитывать следующее: во-первых, состав затрат, относимых на себестоимость, регламентирован законодательством. Затраты предприятия, которые включаются в себестоимость продукции (работ, услуг), группируются по таким элементам: материальные затраты, затраты на оплату труда, отчисления на социальные мероприятия, амортизация основных фондов и нематериальных активов, другие затраты.

Во-вторых, в составе затрат, которые включаются в себестоимость, размер некоторых из них также регулируется государством установлением нормативов отчислений. Это прежде всего касается таких элементов затрат:

ü отчисления на социальные мероприятия (государственное пенсионное страхование, социальное страхование, страхование на случай безработицы);

ü амортизация основных фондов и нематериальных активов;

ü затраты на финансирование ремонта и улучшение основных фондов;

ü другие затраты (налог на землю и транспортные средства, коммунальный налог).

Влияние предприятия на названные элементы затрат ограничено, но возможно посредством управления показателями, к которым применяются установленные нормативы отчислений: затраты на оплату труда, структура и источники её выплаты, стоимость основных производственных фондов, их структура и источники формирования.

Долговременные затраты

(инвестиции) связаны со строительством, реконструкцией или приобретением новых производственных зданий, помещений; покупкой новых видов машин и оборудования, приобретением различных нематериальных активов, обслуживающих производственно-сбытовые процессы и т.п.

К прочим операционным расходам относят:

ü себестоимость реализованных производственных запасов (за исключением реализации готовой продукции);

ü сомнительные (безнадежные) долги и потери от обесценивания запасов;

ü потери от операционных курсовых разниц;

ü признанные экономические санкции;

ü отчисления для обеспечения предстоящих операционных расходов;

ü другие расходы, возникающие в результате операционной деятельности предприятия (кроме расходов, включаемых в себестоимость).

Административные расходы

отражают общехозяйственные расходы, связанные с управлением и обслуживанием предприятия.

Расходы на сбыт

- расходы предприятия, связанные с реализацией продукции (расходы на содержание подразделений, занимающихся сбытом продукции, рекламу, доставку продукции потребителю и т.п.).

Расходы по финансовым операциям включают:

ü расходы на проценты и другие расходы, связанные с привлечением заемного капитала;

ü потери от участия в капитале (убыток, причиненный инвестициями в ассоциированные, дочерние или совместные предприятия);

ü себестоимость реализации финансовых инвестиций, необоротных активов, имущественных комплексов;

ü потери от неоперационных курсовых разниц;

ü потери от уценки финансовых инвестиций и необоротных активов.