Расчет маржи безопасности и коэффициента финансовой стойкости

Для определения маржи безопасности и коэффициента финансовой стойкости предприятия необходимо вначале произвести анализ безубыточности бизнеса.

Анализ безубыточности помогает определить важнейший этап на жизненном пути компании – точку, в которой средств, выручаемых от продаж, становится достаточно для выполнения всех денежных обязательств.

Эта точка носит название порога рентабельности (критической точки, “мертвой точки”, точки самоокупаемости) – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей.

При определении порога рентабельности делают ряд допущений:

1) производственные мощности рассматриваются как заранее заданные и неизменные;

2) подразумевается неизменность структуры выпуска продукции в анализируемом периоде;

3) цены продаваемых товаров постоянны и не зависят от колебания объемов продаж;

4) доход от продаж – линейная функция от количества проданной продукции;

5) все, что производится, продается, и нет сдвига во времени между окончанием производства, продажей и поступлением средств на счета предприятий.

Выраженная в физических единицах

q0 мертвая точка выявляет взаимосвязь:

Pr = (p – v)

q0 – F = 0,

q0 = F / (p – v).(4.8)

Следовательно, q0 равно отношению между постоянными издержками и величиной единичной маржи на переменных издержках. Заметим, однако, что это выражение справедливо только тогда, когда предприятие выпускает всего лишь одно наименование продукции.

Выраженный в денежных единицах

оборот выявляет взаимосвязь:

Pr = m S0 – F = 0,

S0 = F / m или S0 = F / (МСV/В).(4.9)

В точке безубыточности валовой маржи (маржи на переменных затратах) в точности хватает на покрытие постоянных затрат, и прибыль равна нулю:

МСV = F.

Возьмем следующие данные для определения порога рентабельности (таблица 4.2).

Таблица 4.2 - Исходные данные для определения порога рентабельность

|

Показатель |

Тыс. грн |

В относительном выражении (к выручке от реализации) |

|

Выручка от реализации |

2000 |

1 |

|

Переменные затраты |

1100 |

0,55 |

|

Валовая маржа |

900 |

0,45 |

|

Постоянные затраты |

860 | |

|

Прибыль |

40 | |

|

Порог рентабельности |

1911 |

В нашем примере порог рентабельности равен:

860/0,45 = 1911 тыс. грн.

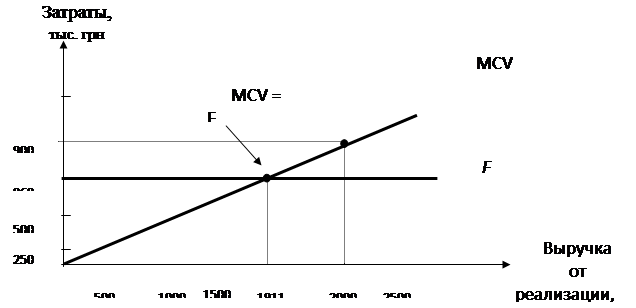

Графический способ определения порога рентабельности (рисунок 4.1) основан на равенстве валовой маржи и постоянных издержек при достижении порогового значения выручки от реализации.

Рисунок 4.1 - Определение порога рентабельности

Рисунок 4.1 - Определение порога рентабельности

Итак, при достижении выручки от реализации в 1911 тыс. грн предприятие достигает, наконец, окупаемости и переменных и постоянных затрат.

Теперь, зная порог рентабельности, определим запас финансовой прочности предприятия.

Запас финансовой прочности (маржа безопасности) – это разница между достигнутой выручкой (S) и выручкой в точке безубыточности бизнеса (S0).

Маржа безопасности = S – S0

В нашем примере:

Маржа безопасности = (4000 шт. × 0,5 тыс. грн/шт.) – 1911 тыс. грн = = 2000 тыс. грн. – 1911 тыс. грн. = 89 тыс. грн.