Расчет маржи безопасности и коэффициента финансовой стойкости

Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств.

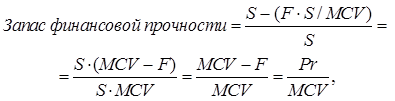

При желании можно рассчитать запас финансовой прочности и в процентах к выручке от реализации, или в виде коэффициента к выручке.

![]() (4.10)

(4.10)

В нашем примере запас финансовой прочности составляет:

89 тыс. грн/2000 тыс. грн 100 % = 4,45 %.

Это означает, что предприятие способно выдержать всего примерно 4-процентное снижение выручки от реализации без серьезной угрозы для своего финансового положения.

Если в выражение (4.8) подставить формулу (4.7), можно получить еще одну полезную формулу для определения запаса финансовой прочности в относительных единицах:

(4.11)

(4.11)

или

![]() .(4.12)

.(4.12)

Подведем некоторые итоги. Если у предприятия:

а) солидный (для большинства предприятий – более 10 %) запас финансовой прочности;

б) благоприятное значение силы воздействия операционного рычага при разумном удельном весе постоянных затрат в общей их сумме;

в) высокий уровень экономической рентабельности активов – это предприятие весьма привлекательно для инвесторов, кредиторов, страховых обществ и других субъектов экономической жизни.

На практике задача максимизации массы прибыли сводится к определению такой комбинации затрат, при которой получают прибыль, наивысшую из всех возможных вариантов.

Термины и понятия:

анализ безубыточности (анализ «издержки – объем – прибыль», порог рентабельности, валовая маржа, коэффициент валовой маржи, операционный леверидж, бизнес-риск, эффект и сила воздействия операционного рычага (операционного левериджа), маржа безопасности, запас финансовой прочности.

1. Анализ безубыточности основан на разделении затрат на переменные и условно-постоянные и определении промежуточного финансового результата после возмещения из выручки переменных затрат – валовой маржи.

2. Метод анализа безубыточности позволяет определить объемы производства и продаж, удовлетворяющие условия безубыточности; получать информацию для решений о целевых размерах прибыли, обеспечивать гибкость долгосрочных финансовых планов за счет возможности вариации различных видов затрат, цены, объемов продаж.

3. Практическая ценность анализа безубыточности и целевого планирования прибыли состоит в том, что этот подход позволяет:

ü оценить сравнительную прибыльность отдельных видов продукции, что дает основание для выбора оптимального ассортимента продукции;

ü установить запас «финансовой прочности» предприятия в его текущем состоянии;

ü спланировать объем реализации продукции, который обеспечивает желаемое значение прибыли.

Контрольные вопросы

1. В чем сущность анализа “затраты – объем – прибыль” (СVP-анализа)?

2. Дайте определение точки безубыточности.

3. Какие Вы знаете подходы для расчета точки безубыточности?

4. Что такое операционный рычаг и как с его помощью можно предсказать изменение прибыли, имея прогнозное значение изменения объема продаж?

5. Что такое запас финансовой прочности и как его можно рассчитать?

6. Какие Вам известны графические способы анализа безубыточности?