Экономическая эффективность лизинговых проектов компании

Существует лишь одно ограничение при применении ускоренной амортизации к предмету лизинга: она не распространяется на основные средства, входящие в первую, вторую и третью амортизационные группы1, если амортизация по ним начисляется нелинейным методом.

Лизинговое имущество может учитываться на балансе как лизингодателя, так и лизингополучателя (п.1 ст.31 Федерального закона от 29.10.98 № 164-ФЗ "О финансовой аренде (лизинге)"; далее - Закон о лизинге). Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга (п.2 ст.31 Закона о лизинге).

Применение механизма ускоренной амортизации позволяет лизингополучателю существенно уменьшить выплаты по налогу на прибыль в первые годы после приобретения основных средств независимо от того, учитывается имущество на балансе лизингополучателя или лизингодателя.

В случае, когда лизинговое имущество учитывается на балансе лизингополучателя, к расходам, уменьшающим налоговую базу по налогу на прибыль лизингополучателя, относятся лизинговые платежи за вычетом амортизации (п.10 ст.264 НК РФ), а также суммы амортизационных отчислений, начисленных в указанном ранее порядке.

Если учет приобретаемых основных средств ведется на балансе лизингодателя, то у лизингополучателя к расходам, уменьшающим прибыль, относятся лизинговые платежи в полном объеме (п.10 ст.264 НК РФ).

При приобретении имущества в собственность за счет получения кредита законодательством не предусмотрены какие-либо особенности применения ускоренной амортизации. Как и в любом другом случае возможна ускоренная амортизация при эксплуатации этого имущества в агрессивной среде или в условиях повышенной сменности (максимальный коэффициент не выше 2). Таким образом, в большинстве случаев возможность ускоренной амортизации собственного имущества законодательством не предусмотрена.

При приобретении оборудования в собственность за счет получения кредита расходами, уменьшающими налогооблагаемую прибыль, являются амортизационные отчисления и проценты по кредиту.

В этом случае Налоговым кодексом РФ не предусмотрены льготы для компаний, приобретающих основные средства. Как уже было сказано выше, амортизация начисляется на общих условиях. Проценты по кредиту включаются в расходы также на общих условиях. Это значит, что расходами признаются проценты в размере, не превышающем более чем на 20% среднюю ставку по аналогичным долговым обязательствам (в том же квартале). При отсутствии информации о сопоставимых долговых обязательствах предельная величина процентов, признаваемых расходами, принимается равной ставке рефинансирования Банка России, увеличенной в 1,1 раза, - если обязательство выдается в рублях, и равной 15% - если обязательство выдается в валюте (п.1 ст.269 НК РФ).

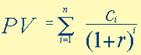

Поскольку расходы, как по договору лизинга, так и при получении кредита осуществляются в течение нескольких лет, для их оценки необходимо применить показатель так называемой дисконтированной стоимости.

Дисконтирование денежных потоков - это определение стоимости денежных потоков, относящихся к будущим периодам, на настоящий момент времени.

Базовая расчетная формула для дисконтирования:

(3.3.1.)

(3.3.1.)

где

PV - дисконтированная стоимость, то есть сегодняшняя стоимость будущих денежных потоков (через квартал, год, несколько лет);

Ci - денежные потоки за периоды с 1 по n-й год;

r - ставка дисконтирования.

Таким образом, эффективность приобретения оборудования каким-либо путем (лизинг, кредит, прямая покупка) сравнивается на основе показателя дисконтированной стоимости расходов на его приобретение за весь период амортизации оборудования за вычетом налоговой экономии.

В качестве примера рассчитаем эффективность приобретения в лизинг на срок 36 месяцев оборудования стоимостью в 1 млн. руб. со сроком полезного использования 9 лет с 30% задатком (с равномерным распределением на весь срок лизинга), с привлечением кредита в Сбербанке под 17% годовых на срок 36 месяцев с равномерным погашением, с маржой лизинговой компании 3% в год от первоначальной стоимости имущества без НДС. Сумма квартального платежа компании, приобретающей оборудование, по погашению кредита (П):

П = С% по кредиту + ОСкредита (3.3.2.)

где С% по кредиту - квартальная сумма процентов по кредиту;

ОСкредита - квартальная выплата основной суммы кредита.

Сумма расходов за квартал, уменьшающих налогооблагаемую прибыль (Sрасходов):