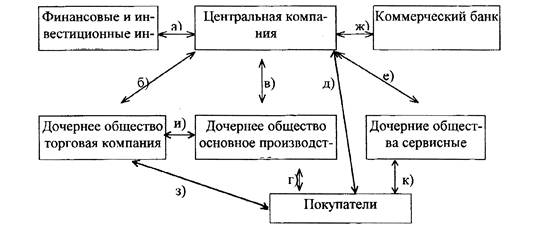

Денежные потоки и управление дебиторской задолжностью

То есть предприятие работает себе в убыток. Рассматривая состав затрат отметим увеличение доли расходов на материалы (по сравнению с 2004 годом - на 24%), электроэнергию - на 20%, топливо - на 60%, амортизации -на 160%, налоги - 2,3%, в то время как снижение происходит только по статьям заработной платы - на 15,3% и прочие - на 22,3%, Таким образом, условно-постоянные затраты в рамках ФПГ могут быть сокращены, хотя анализ функционирования взятого в качестве примера предприятия показывает несколько иную картину. В ходе исследования был выявлен источник такого изменения - амортизационные отчисления, налоги, прочие. По проекту Налогового кодекса РФ предусматривается отмена всех налогов с выручки (т.е. исключаются налог на пользователей автомобильных дорог, на содержание жилищного фонда и объектов социально-культурной сферы). Отменяется понятие "себестоимость" и налогооблагаемая база будет определяться как П-Т-Н-Р, где П - налогооблагаемая прибыль (руб.), Т - выручка от реализации продукции (работ, услуг), (руб.); Н - уплаченные налоги (руб.), Р - деловые и производственные расходы, связанные с осуществлением производственной и другой экономической деятельности (руб.). Отмена авансовых платежей, на наш взгляд, будет иметь двоякое значение, с одной стороны, использование сумм авансовых платежей приведет к увеличению оборачиваемости оборотных средств, а, следовательно, и величине прибыли, с другой - поставит перед руководителем вопрос об эффективном использовании данной суммы. Выделим основные направления денежных потоков среди участников ФПГ (перечень примерного состава денежных потоков в ФПГ см. в прил. 10).

Схема Денежные потоки в ФПГ

Перечисленные в приложении 10 потоки определяют далеко не все направления, так как оптимизация во времени величин денежных потоков оказывает влияние на такие факторы как величина оборотных средств, среди которых следует выделить запасы, а также дебиторскую задолженность.

Практика показывает, что определение конкретной величины денежного потока затруднена вследствие:

а) диверсифицированности деятельности участников группы;

б) практического отсутствия определенной финансовой стратегии (как правило, в рамках ФПГ в сегодняшних условиях и в "нестратегических" отраслях преследуется цель "выживания");

в) объединения части активов участников группы,

В-третьих, анализ деятельности действующих в Алтайском крае ФПГ показал, что состав денежных потоков имеет определенные отличия. Предварительно отметим, что: во-первых, координирующую роль осуществляет Центральная компания в "Сибагромаше" и ОАО "Золотое зерно Алтая" в группе, действующей де-факто; во-вторых, приводимая структура денежных потоков разработана нами в связи с тем, что данной проблеме в ФПГ не уделялось должного внимания.

В группе, где кредитные учреждения ведут осторожную политику в части финансирования и кредитования, для центральной компании (или ее аналога в "Золотом зерне Алтая") главной функцией будет выступать перераспределение потоков денежных средств.

Величина и направление конкретного потока определяется в зависимости от потребности участника. Например, для производства (оценочно) 800 тыс. т зерна колхозу "Заря Алтая" необходимо 10 млрд. руб. (закупка ГСМ и др.), из которых реально можно привлечь (за счет бартерных операций) 3 млрд. В рамках группы происходит перераспределение временно свободных средств участников (АГУ, АГТУ) в форме вексельного кредита на 6 месяцев под 33% годовых, в то время как банковская ставка составляет 70-80%. Таким образом, наличие изученного объема рынка по производству (колхозы, совхозы), переработке (хлебокомбинаты, мельница), а также реальной обеспеченности денежными средствами, позволяет сформировать основные потоки с определением их величины.