Анализ налоговых платежей предприятия

Существующие в настоящее время экономические и финансовые отношения, как внешние причины, объективно влияют на сферы деятельности Промышленной группы «Митаз», нацеливая руководство холдинга на принятие соответствующих мер, направленных на повышение устойчивости финансового состояния предприятия, увеличения объёма продаж, снятие давления фискальных органов. Налоговые платежи занимают одно из приоритетных направлений в деятельности холдинга не потому, что одобряется существующая налоговая система, и имеются финансовые возможности в исполнении налоговых обязательств, а потому, что велико и жёстко влияние государства, которое решило, что одним из источников, успешного выхода из кризиса, является собираемость налогов. Поскольку ослабить действие внешних факторов проблематично, исполнение налоговых обязательств в большей степени определяется и зависит от внутренних, собственных решений.

Данные для проведения анализа налоговых платежей предприятия с учетом применяемых методов налоговой оптимизации финансово-хозяйственной деятельности отображены в таблице 2.4.

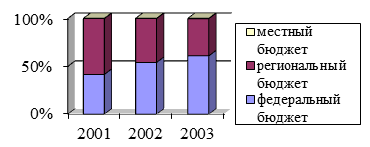

По данным таблицы 2.4 построим диаграмму налоговых платежей ЗАО «Митаз-Холдинг» по уровням бюджета за 2007 - 2009 гг. (рисунке 2.1).

Рисунок 2.1 Диаграмма налоговых платежей ЗАО «Митаз-Холдинг» в бюджетные и внебюджетные фонды за 2007-2009 гг.

Из таблицы 2.4 и рисунка 2.1 видно, что наибольшая доля платежей приходится на федеральный бюджет (60,98% в 2009 году) за счет налога на добавленную стоимость (35,83% в 2009 году) и налог на прибыль (16,86% в 2008 году).

Доля регионального бюджета за анализируемый период в налоговых платежах ЗАО «Митаз-Холдинг» снизилась с 58,28% в 2007 году до 38,85% в 2009 году.

В таблице 2.5 представлен расчет структуры налоговых платежей ЗАО «Митаз-Холдинг» по видам их отнесения и возмещения за 2007-2009 гг.

Таблица 2.4

Расчет структуры налоговых платежей ЗАО «Митаз-Холдинг» по уровням бюджета за 2007-2009 гг.

|

Показатели |

2007 г. |

2008 г. |

2009 г. |

Отклонение | |||||||

|

Абсолютное, тыс. руб. |

Относительное, процентные пункты | ||||||||||

|

Сумматыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

2008 г. к 2007 г. |

2009 г. к 2008 г. |

2008 г. к 2007 г. |

2009 г. к 2008 г. | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 | |

|

Федеральный бюджет - всего |

749 |

41,61 |

2358 |

54,10 |

3976 |

60,98 |

+1609 |

+1618 |

+12,49 |

+6,88 | |

|

в том числе - НДС |

481 |

26,72 |

1137 |

26,08 |

2336 |

35,83 |

+656 |

+1199 |

-0,64 |

+9,75 | |

|

- налог на прибыль |

- |

- |

702 |

16,11 |

1073 |

16,46 |

+702 |

+371 |

+16,11 |

+0,35 | |

|

- единый социальный налог |

268 |

14,89 |

519 |

11,91 |

567 |

8,70 |

+251 |

+48 |

-2,98 |

-3,21 | |

|

Региональный бюджет - всего |

1049 |

58,28 |

1995 |

45,77 |

2533 |

38,85 |

+946 |

+538 |

-12,51 |

-6,92 | |

|

в том числе - налог на имущество предприятий |

438 |

24,33 |

1248 |

28,63 |

1501 |

23,02 |

+810 |

+253 |

+4,30 |

-5,61 | |

|

- налог на пользователей автомобильных дорог |

459 |

25,50 |

573 |

13,15 |

849 |

13,02 |

+114 |

+276 |

-12,35 |

-0,13 | |

|

- транспортный налог |

152 |

8,44 |

174 |

3,99 |

183 |

2,81 |

+22 |

+9 |

-4,45 |

-1,18 | |

|

Местный бюджет - всего |

2 |

0,11 |

6 |

0,14 |

11 |

0,17 |

+4 |

+5 |

+0,03 |

+0,03 | |

|

в том числе - целевой сбор с предприятий на содержание милиции и другие цели |

2 |

0,11 |

6 |

0,14 |

11 |

0,17 |

+4 |

+5 |

+0,03 |

+0,03 | |

|

Всего |

1800 |

100 |

4359 |

100 |

6520 |

100 |

+2559 |

+2161 |

- |

- | |