Анализ налоговых платежей предприятия

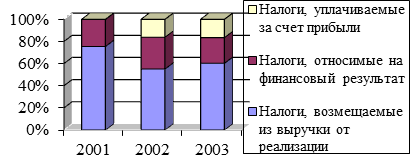

По данным таблицы 2.5 построим диаграмму налоговых платежей ЗАО «Митаз-Холдинг» по видам их отнесения и возмещения за 2007 - 2009 гг. (рисунке 2.2).

Рисунок 2.2 Диаграмма налоговых платежей ЗАО «Митаз-Холдинг» по видам их отнесения и возмещения за 2007-2009 гг.

Из таблицы 2.5 и рисунка 2.2 видно, что большая часть платежей приходится на налоги, возмещаемые из выручки от реализации.

Далее проведём анализ динамики начислений по налогу на прибыль за 2008 - 2009 гг., которая отражена в таблице 2.6.

Таблица 2.6

Динамика начислений по налогу на прибыль ЗАО «Митаз-Холдинг» за 2008 -2009 гг. в тыс. руб.

|

Показатели |

2008 |

2009 |

Абсолютное отклонение |

Темп прироста, % | ||||

|

Ставка, % |

Сумма |

Ставка % |

Сумма | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | ||

|

Налог на прибыль |

35,0 |

702 |

24,0 |

1073 |

+371 |

+52,9 | ||

|

в том числе: - федеральный бюджет |

11,0 |

221 |

7,5 |

335 |

+114 |

+51,6 | ||

|

- бюджеты субъектов РФ |

19,0 |

381 |

14,5 |

631 |

+250 |

+65,6 | ||

|

- городской бюджет |

5,0 |

100 |

2,0 |

107 |

+7 |

+7,0 | ||

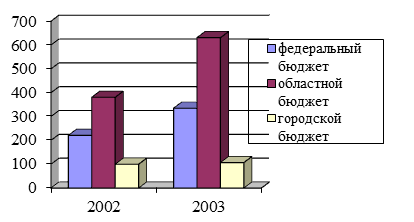

Из таблицы 2.6 видно, что в 2009 году сумма налога на прибыль больше суммы предыдущего года на 3 тыс. руб. или на 52,9%. По федеральному бюджету налог увеличился на 114 тыс. руб. или на 51,6%; по областному бюджету на 250 тыс. руб.; по городскому бюджету - на 7 тыс. руб. или на 7%.

На рисунке 2.3 представлена диаграмма отчислений по налогу на прибыль в различные бюджеты, на которой наглядно показано увеличение налоговых начислений 2009 года по сравнению с прошлым годом.

В 2008 году вышла 25 глава Налогового Кодекса РФ по налогу на прибыль, которая претерпела некоторые изменения. В частности это касается налоговой ставки. В прошлом году ставка по налогу на прибыль была 35%, сумма налога составляла 702 тыс. руб. В 2009 году ставка определена в размере 24% и сумма налога составила 1073 тыс. руб. Увеличение суммы налога на прибыль связано с увеличением прибыли, полученной в результате финансово- хозяйственной деятельности. Так как налог на прибыль является прямым налогом, то его величина непосредственно связана с полученной валовой прибылью. Соответственно, с увеличением налогооблагаемой базы увеличился и налог на прибыль.

Рисунок 2.3. Диаграмма отчислений по налогу на прибыль ЗАО «Митаз-Холдинг» в бюджеты различных уровней за 2008 - 2009 гг.

Рассмотрим динамику начислений по налогу на имущество. Данные для анализа налога на имущество представлены в таблице 2.7.

Таблица 2.7

Исходные данные для анализа начислений по налогу на имущество ЗАО «Митаз-Холдинг» за 2007 - 2009 гг. в тыс. руб.

|

Показатели |

2007 |

2008 |

2009 |

|

Среднегодовая стоимость имущества |

21900 |

62400 |

75050 |

|

Налог на имущество |

438 |

1248 |

1501 |

В 2008 году начисления по налогу на имущество составили 1248 тыс. руб. К уплате в бюджет подлежало 1248тыс. руб. В 2009 году за счёт увеличения среднегодовой стоимости имущества начисление по налогу увеличилась на 253 тыс. руб.

Для снижения данного налога можно воспользоваться методом прямого сокращения объекта налогообложения, который преследует цель избавиться от ряда налогооблагаемых операций или облагаемого имущества, и при этом не оказывать негативного влияния на хозяйственную деятельность предприятия. Сокращение объекта обложения по налогу на имущество возможно путём проведения инвентаризации.