Анализ финансового состояния предприятия

По данным таблицы 2.1 выручка от реализации за 2007г. составила 16143,27 тыс. руб., что больше уровня 2006г. на 1410,33 тыс. руб., что составляет 109,6 %. Увеличение выручки от реализации в 2007г. было вызвано ростом объема реализации продукции. В 2006г. рост данного показателя по сравнению с 2005г. составил 1378,55 руб., что составило 110,32% темпа роста.

Себестоимость реализованной продукции в 2007г. составила 10274,50 тыс. руб., что больше уровня 2006г. на 504,17 тыс. руб., что составляет 105,16% темпа роста. В 2006г. рост данного показателя по сравнению с 2005г. составил 1630,52 тыс. руб. за счет повешения цен на энергоносители и материалы.

Прибыль от реализации продукции в 2007г. составила 5010,89 тыс. руб., что на 18,9% больше чем было в 2006г. Темп роста составил 118,9%. Причиной увеличения прибыли от реализации в 2007г. является увеличение темпа роста выручки от реализации продукции, которая была больше темпа роста себестоимости реализованной продукции на 4,41%. В 2006г. произошло снижение данного показателя по сравнению с 2005г. на 299,76 тыс. руб.

Для более полной характеристики деятельности предприятия за анализируемый период проведем анализ экономического потенциала организации. Экономический потенциал - обобщающий показатель, характеризующий эффективность деятельности организации. Экономический потенциал организации наращивается, если выполняется условие:

Трп > Трв > Трс (2.1.)

При выполнении условии неравенства (2.1.) темп изменения прибыли превышает темп изменения выручки от реализации продукции и темп изменения себестоимости. Необходимость такого условия для наращивания экономического потенциала вытекает из формулы:

П = В - С (2.2)

где П - прибыль от реализации; В - выручка от реализации;

С - себестоимость реализованной продукции.

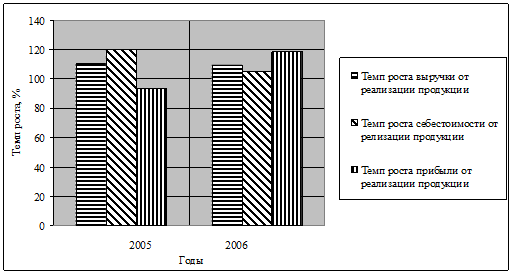

Рис 2.1 Динамика экономического потенциала ООО "Призма" за период 2005-2006гг., %.

Как видно из рис.2.1 на предприятие в 2006 г. условие неравенства Трп > Трв > Трс выполняется (118,9%>109,57%>105,16%). Выполнение данного условия было достигнуто за счет рационального использования трудовых и материальных ресурсов, что позволило снизить себестоимость производимой продукции и как следствие увеличить выручку от реализации производимой продукции. В 2005 г. условие Трп > Трв > Трс, не выполняется, что свидетельствует о наличии затруднений у предприятия за рассматриваемый период. Данное неравенство было нарушено за счет необоснованного увеличения себестоимости продукции, при незначительном увеличении выручки от ее реализации.

Продолжая анализ технико-экономических показателей, заметим что, чистая прибыль в 2007 г. составила 3711,41 тыс. руб., что больше уровня 2006г. на 24,46%, что составляет 124,46% темпа роста. В 2007г. уровень показателя чистая прибыль снизился по сравнению с 2006г. на 362,66 тыс. руб.

Среднегодовая стоимость основных средств в 2007 году составила 4543,72 тыс. руб., что на 26,6% больше уровня 2006г., что составило 126,6% темпа роста. В 2007г. рост данного показателя по сравнению с 2005г. составил 3295,39 тыс. руб. произошло это за счет частичной смены старого оборудования на новое.

Эффективность использования основных средств в 2007г. составила 3,6 руб. /руб., что меньше уровня 2006г. на 0,55 руб. /руб., темп роста данного показателя снизился на 14,5% и составил 86,54%. Причиной снижения эффективности использования основных средств организации стало их увеличение, в результате чего произошло замедление оборачиваемости основных средств. В 2006г. снижение данного показателя по сравнению с 2005г. составило 41,45 руб. /руб. Темп роста снизился на 91%.