Анализ оборачиваемости дебиторской и кредиторской задолженности, сравнительный анализ

![]()

Рассчитываем влияние выпуска продукции на период погашения дебиторской задолженности (2005 - 2006 г. г.).

![]()

Рассчитываем совокупное влияние факторов:

DВ = (-1) + (-3) = - 4 дня

Рассчитаем влияние средней дебиторской задолженности на период погашения (2006 - 2007 гг.).

![]()

Рассчитаем влияние выпуска продукции на период погашения дебиторской задолженности (2006 - 2007 гг.).

Рассчитаем совокупное влияние факторов:

DВ = 40 - 1 = 39 дней

Как видно из данной таблицы 2.7 оборачиваемость 2006 г. по сравнению с 2005 г. повысилась в три раза, период погашения дебиторской задолженности уменьшился на 4 дня. Однако оборачиваемость средств в расчётах в 2007 г. по сравнению с 2006 г., имеет тенденцию к уменьшению. Так, оборачиваемость понизилась в 12 раз, период погашения дебиторской задолженности увеличился на 39 дней. Эта тенденция в условиях инфляции будет сохраняться. Поэтому следует усилить контроль за дебиторской задолженностью.

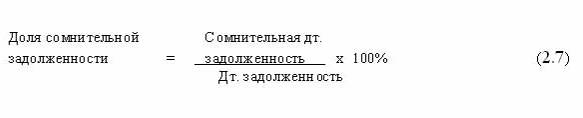

В процессе анализа следует выявить сомнительную задолженность, её удельный вес в общем объёме дебиторской задолженности. Необходимо выяснить причины её образования.

Чтобы не допустить просроченной задолженности необходимо проводить следующие виды деятельности: направлять письма должникам, проводить телефонные переговоры, персональные визиты, продажу задолженности специальным организациям, проверять реальность суммы дебиторской задолженности.

Дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств предприятия. Иммобилизация - это отвлечение оборотных средств предприятия на покрытие расходов, непредусмотренных планом. Иммобилизация оборотных средств свидетельствует о нарушении финансовой дисциплины. В результате этого предприятие несёт потери по следующим причинам:

− в условиях инфляции возвращённые должниками денежные средства обесцениваются;

− чем длительней период погашения дебиторской задолженности, тем меньше отдача от средств, вложенных в дебиторскую задолженность.

Для оценки оборачиваемости кредиторской задолженности используются показатели оборачиваемости, рассчитываемые по формулам:

Средняя кредиторская задолженность рассчитывается по формуле средней арифметической или средней хронологической:

В таблице 2.8 приведены расчёты показателей оборачиваемости кредиторской задолженности.

Таблица 2.8. Анализ оборачиваемости кредиторской задолженности в ООО "Призма" за 2005 - 2007г. г.

|

№ п/п |

Показатели |

2005г. |

2006г. |

2007г. |

Отклонения (+; - ) | |

|

2006г/ 2005г |

2007г/ 2006г | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. |

Выручка от реализации продукции, работ, услуг, тыс. рублей |

1385948 |

1546698 |

1579234 |

160750 |

32536 |

|

2. |

Средняя кредиторская задолженность, тыс. рублей |

280914 |

332518,5 |

532283 |

51604,5 |

199764,5 |

|

3. |

Оборачиваемость в разах (стр 1: стр 2) |

4,9 |

4,65 |

2,97 |

0,25 |

1,68 |

|

4. |

Период погашения кредиторской задолженности, дни (календарные дни: число оборотов) |

73 |

77 |

121 |

4 |

44 |