Особенности привлечения вкладов и депозитов

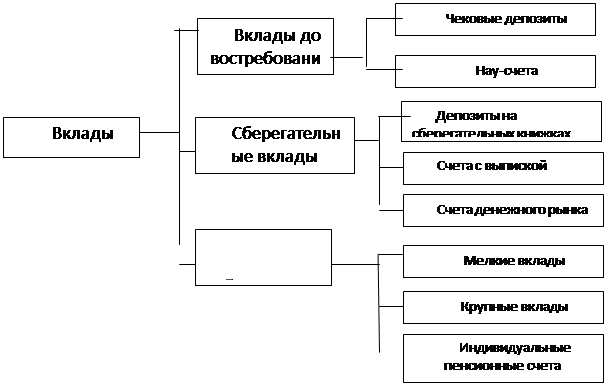

Всевозрастающая конкуренция на рынке депозитных услуг способствует возникновению множества различных видов депозитов. В условиях острой конкуренции западные коммерческие банки разрабатывают и предлагают клиентам все новые и новые виды депозитных услуг. Виды вкладов, предлагаемые, например, в США, представлены на рисунке 1.1.

Наиболее распространенными в США являются чековые вклады. Это счета, которые дают право вкладчику выписывать чеки для совершения платежей (отсюда и название). По чековым вкладам процент, как правило, не начисляется. Нау-счета — это счета, против которых клиент может выставлять тратты, именуемые обращающимися приказами об изъятии. По этим счетам, в отличие от чековых, выплачиваются проценты. Процентная ставка по счетам на сберегательной книжке ограничивается верхним пределом на уровне учетной ставки. Счета с выпиской состояния сберегательного вклада в целом аналогичны счетам на сберкнижке. Основной особенностью депозитных счетов денежного рынка Запада является то, что ставка по этим счетам не ограничивается, а происходит ее еженедельная корректировка в соответствии с изменением рыночных норм процента. Срочные депозиты размеров до 100 тыс. долларов относятся к категории мелких, свыше — крупных. Особое место среди банковских депозитов занимают индивидуальные пенсионные счета, которые по сути представляют собой специальные срочные или сберегательные вклады. В Украине такие формы вкладов по депозитам только формируются.

|

![]() Рис.1.1

Рис.1.1

Виды вкладов в США

В теории кредитования используются разные подходы к классификации депозитов. Сложность проблемы состоит в том, что банковская практика постоянно разрабатывает новые виды депозитов, которые часто объединяют в себе характерные особенности и признаки существующих прежде видов. Безусловно, формирование таких гибридных видов депозитов усложняет определение для них конкретного места в общей схеме классификации банковских депозитов. Рассмотрим наиболее распостраненные виды депозитов.

Депозиты принято делить на следующие основне виды:

— до востребования;

— срочные на определенный срок;

— сберегательные взносы населения;

— сберегательные (депозитные) сертификаты.

Расскроем содержание вышеперечисленных депозитов.

Депозиты до востребования

— это обязательства, которые не имеют конкретного срока. Вклады до востребования могут быть изъятые в любое время по первому требованию вкладчика. Это средство, которое находятся на текущих, бюджетных счетах коммерческих банков и используются собственниками в зависимости от потребности в этом средстве. Условия уплаты процентов за остатки средств на таких счетах определяются в двусторонних соглашениях при открытии этих счетов. По вкладам до востребования начисляется низкий процент.

Взносы до востребования размещают те, ком нужны средства в ликвидной форме для осуществления текущих расчетов. К данному виду депозитов относятся также так называемые чековые депозиты, при которых средство снимаются из счета с помощью чеков.

Срочные депозиты

— это обязательства, которые имеют определенный срок. Это средство, которое сохраняются на депозитных счетах в банка на протяжении срока, определенного в депозитном соглашении. Как правило, взносы на определенный срок размещаются в больших суммах. Банки выплачивают по срочным депозитами более высокий процент, чем по депозитам до востребования. Сохранение средств на срочных депозитах выгодно как клиенту, так и банку. Банки пользуются привлеченным средством на протяжении продолжительного и, главное, заведомо обусловленного (известного им) термина. Это дает банку возможность увеличивать объемы кредитных ресурсов.

К срочным депозитам

в банковской практике относят депозиты овернайт — депозиты, привлеченные банком на срок не больше одного операционного дня (без учета нерабочих дней банка). Срочными депозитами являются также средства, полученные от других коммерческих банков как депозит (вклад) на конкретный срок.