Анализ финансового состояния ООО «РиЕл-строй» за период 2007–2009 гг.

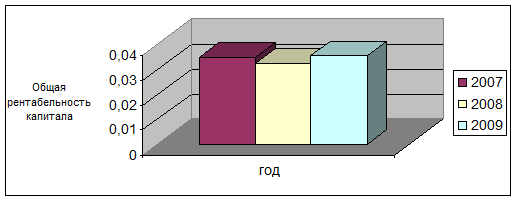

Рисунок 6 – Динамика общей рентабельности капитала ООО «РиЕл – строй»

Финансовая рентабельность чистой прибыли определяется по формуле (7):

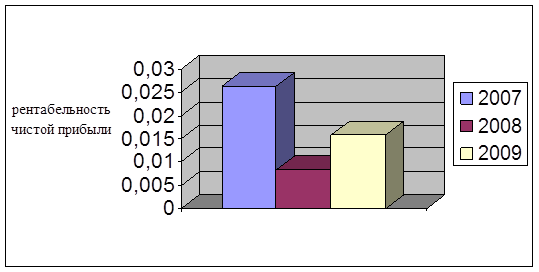

Рентабельность чистой прибыли2007=2881 /0,5 (106156+112673)=0,0263;

Рентабельность чистой прибыли2008=1007 /0,5 (112673+130040)=0,0083;

Рентабельность чистой прибыли2009 =2050 /0,5 (130040+128030)=0,0159.

Таким образом, финансовая рентабельность чистой прибыли в 2008 году снизилась по сравнению с 2007 годом на 0,018 и составила 0,0083 (в 2007 году предприятие получало 2,63 копейки чистой прибыли на рубль вложенного капитала, а в 2008 году – 0,83 копейки). В 2009 году данный показатель увеличился по сравнению с 2007 годом на 0,0076 и уменьшился по сравнению с 2007 годом на 0,0104 и составил 0,0159 (в 2009 году предприятие получало 1,59 копейки чистой прибыли на рубль вложенного капитала). Таким образом, динамика финансовой рентабельности чистой прибыли за анализируемый период не имела стабильной величины, однако имела место быть тенденция к ее уменьшению. Динамика изменения рентабельности чистой прибыли представлена на рисунке 7.

Рисунок 7 – Динамика рентабельности чистой прибыли ООО «РиЕл-строй»

Общая рентабельность производственных фондов вычисляется по формуле (8).

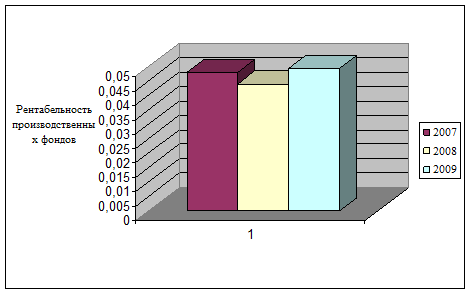

Общая рентабельность ПФ2007= =7028/0,5 (75591+50+64236+79113+50+74070)=0,0479;

Общая рентабельность ПФ2008= =6808/0,5 (79113+50+74070+83569+113+72413)=0,0440;

Общая рентабельность ПФ2009 = =7617/0,5 (83569+113+72413+85286+39+66651)=0,0494.

Общая рентабельность производственных фондов в 2008 году уменьшилась по сравнению со значением 2007 года на 0,0039 и составила 0,044. Это произошло за счет уменьшения величины балансовой прибыли, увеличения основных средств и нематериальных активов. В 2009 году общая рентабельность производственных фондов увеличилась по сравнению со значением 2007 годом на 0,0015 и по сравнению с 2006 годом на 0,0054 и составила 0,0494. Это изменение обусловлено увеличением величины балансовой прибыли и уменьшением величины основных средств и запасов. Наличие тенденции к увеличению рентабельности производственных фондов свидетельствует о повышении эффективности использования производственных фондов.

Для наглядности динамика изменения рассмотренных показателей представлена на рисунке 8.

Рисунок 8 – Динамика показателей рентабельности производственных фондов ООО «РиЕл-строй»

Следующим этапом оценки финансового состояния ООО «РиЕл-строй» является анализ финансовой устойчивости. Финансовая устойчивость предприятия является одной из его обобщающих характеристик и отражает способность предприятия маневрировать своими средствами. Финансовая устойчивость определяется двумя видами показателей – абсолютными и относительными. Необходимо заметить, что методологии оценки финансовой устойчивости предприятия по абсолютным и относительным показателям существенно различаются. В первом случае оценка производится только в сравнении запасов с возможными источниками их образования, во втором – только собственные оборотные средства сравниваются с запасами и оборотными активами; дополнительно используется соотношение собственных и заемных средств. Данное обстоятельство делает фактически невозможным формулирование определения финансовой устойчивости, удовлетворяющее обоим подходам.

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.