Анализ финансового состояния ООО «РиЕл-строй» за период 2007–2009 гг.

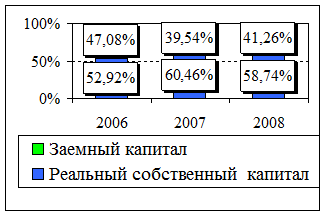

Рисунок 5 – Динамика структуры пассивов ООО «РиЕл-строй» в удельных весах

Следующим этапом оценки финансового состояния ООО «РиЕл – строй» является анализ рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного объема.

Показатели рентабельности – это важные характеристики факторной среды формирования прибыли и дохода предприятий. Они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. Показатели рентабельности используются как инструмент инвестиционной политики и ценообразования1.

Значимость коэффициента рентабельности в условиях ориентации на рыночные отношения определяется интересом к нему не только работников данного предприятия, но и интересом государства, контрагентов, собственников, кредиторов и заемщиков. Повышение уровня рентабельности для коллектива предприятия означает укрепление финансового положения, а следовательно, увеличение средств, направляемых на материальное стимулирование их труда, для управленцев – это информация о результатах применяемой тактики и стратегии и о целесообразности ее корректировки.

Динамика рентабельности коммерческого предприятия изучается также пользователями финансовой отчетности с косвенным финансовым интересом: налоговыми службами, фондовыми биржами, профессиональными ассоциациями.

Показатели рентабельности более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Показатели рентабельности можно объединить в несколько групп:

– показатели, характеризующие окупаемость затрат производства и инвестиционных проектов;

– показатели, характеризующие прибыльность продаж;

– показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли1.

Анализ рентабельности предприятия проводится по формулам, рассмотренным выше и данным формы №1.

Общую рентабельность капитала подсчитаем по формуле (5):

Рентабельность общая2007 = 7028 / 0,5 (194735+208455) = 0,0349;

Рентабельность общая2008 = 6808 / 0,5 (208455+211672) = 0,0324;

Рентабельность общая2009 = 7617 / 0,5 (211672+217949) = 0,0355.

Таким образом, расчеты показали, что общая рентабельность капитала в 2008 году снизилась по сравнению с 2007 годом на 0,0025 (в 2007 году предприятие получало 3,49 копейки прибыли на рубль вложенного капитала, а в 2008 году – 3,24 копейки). Уменьшению рентабельности капитала в 2008 году послужило уменьшение величины прибыли предприятия, рост общей стоимости имущества предприятия. В 2009 году общая рентабельность капитала повысилась по сравнению с 2007 годом на 0,0006 и по сравнению с 2008 году на 0,0031 (в 2009 году предприятие получало 3,55 копейки прибыли на рубль вложенного капитала). Увеличению рентабельности капитала в 2009 году послужило увеличение прибыли предприятия, рост общей стоимости имущества предприятия оказал влияние в сторону уменьшения на данный показатель. В основном же наблюдается тенденция к увеличению общей рентабельности капитала.

Для наглядности динамика изменения общей рентабельности капитала представлена на рисунке 6.

Для наглядности динамика изменения общей рентабельности капитала представлена на рисунке 6.