Распределение прибыли на предприятиях различных организационно-правовых форм

Наиболее сложным является порядок распределения прибыли акционерных обществ. Общие механизмы распределения прибыли и порядок выплаты дивидендов фиксируются в уставе общества.

Для определения ставки дивидендов необходимом рассчитать потенциальный размер прибыли, которая может быть выплачена акционером без ущерба для деятельности АО.

Если прибыль, планируемую как результат хозяйственной деятельности общества за год, обозначим как ![]() (общая прибыль), то

(общая прибыль), то ![]() - прибыль, направляемая соответственно в виде налогов в бюджет; на развитие общества; на выплату дивидендов;

- прибыль, направляемая соответственно в виде налогов в бюджет; на развитие общества; на выплату дивидендов;![]() - прибыль, отчисляемая в резервный фонд.

- прибыль, отчисляемая в резервный фонд.

Тогда

![]() (1)

(1)

Прибыль как чистый доход АО формируется в процессе его хозяйственной деятельности и реализуется после продажи производственной продукции, выполнения работ, оказания услуг. Ее величина зависит от итогов работ общества, эффективности использования привлеченных финансовых ресурсов. Обобщающим результатом хозяйственной деятельности АО является балансовая прибыль, которая исчисляется в общеустановленном порядке. В качестве финансового ресурса используется чистая прибыль, оставшаяся в распоряжении общества после уплаты налогов.

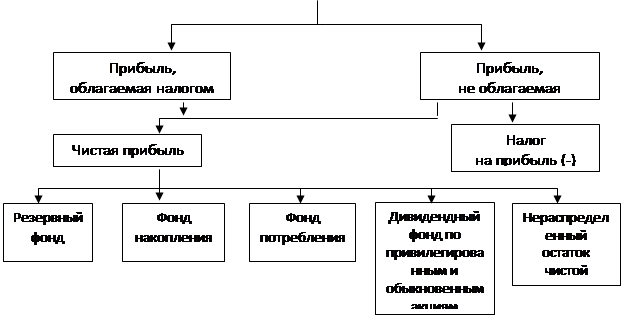

Особенностью распределения прибыли АО является формирование резервного фонда (и других аналогичных по назначению фондов – гарантийных, страховых и т.п.), который создается каждым обществом. Резервный фонд не может быть менее 10 и более 25% размера оплаченного уставного капитала. Отчисления в резервные фонды устанавливаются общим собранием акционеров, но не могут составлять более 50% налогооблагаемой прибыли.

Резервный и другие фонды предназначены для покрытия убытков АО и используются, если прибыли отчетного года недостаточно для выплаты доходов по ценным бумагам.

К расходам АО, связанным с развитием производства и финансируемым из чистой прибыли, относятся расходы по выпуску и распространению акций и облигаций (приобретение бланков ценных бумаг, уплата вознаграждения посредникам за первичное размещение ценных бумаг). Часть прибыли, используемой на накопление, может быть направлена на увеличение уставного капитала АО или в качестве взноса в уставный капитал дочернего общества.

Если это предусмотрено уставом, часть прибыли направляется для распределения между работниками в виде денежного вознаграждения или в виде акций. Общий порядок распределения прибыли АО представлен на рис.4.

Политика АО в области распределения прибыли обычно вырабатывается советом директоров и подлежит утверждению на общем собрании акционеров.

При планировании распределения чистой прибыли АО необходимо учитывать виды выпущенных акций. Так, по привилегированным акциям предусматривается обязательная выплата дивидендов по утвержденным ставкам. Вопрос о выплате дивидендов по простым акциям решается в зависимости от финансовых результатов деятельности общества и с учетом перспектив его развития. В целях развития предприятия при недостаточности прибыли может быть принято решение о реинвестировании дивидендов по простым акциям и невыплате доходов их владельцам в текущем году. Распределение прибыли на инвестируемую часть и дивиденды является важнейшим моментом финансового планирования, так как от этого зависит развитие АО и его возможности выплачивать дивиденды в будущем. Слишком высокие дивиденды, выплачиваемые в рекламных целях, приводят к «проеданию» основного капитала. В то же время невыплата дивидендов снижает рыночный курс акций общества и создает сложности при размещении очередного выпуска акций. [20, 65с.]

| |||

| |||