Распределение прибыли на предприятиях различных организационно-правовых форм

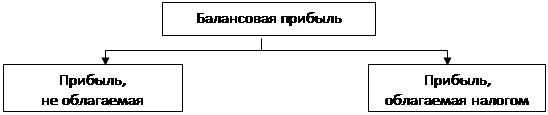

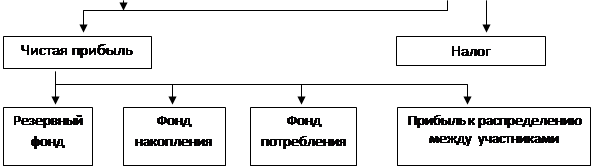

Рисунок 2.1 – Распределение прибыли акционерного общества

Государственные предприятия, функционирующие на территории Российской Федерации, могут осуществлять свою деятельность как государственные унитарные предприятия и как казенные предприятия. Распределение прибыли этих субъектов экономической деятельности имеет свою специфику.

Государственные унитарные предприятия по закону обладают значительной самостоятельностью в вопросах осуществления финансово-хозяйственной деятельности. Государство не регламентирует распределение прибыли в таких предприятиях после уплаты соответствующих налогов и перечисления части прибыли в доход бюджета. Размер прибыли, перечисляемой в бюджет, определяется в уставе предприятия при его образовании. Прибыль, изымаемая государством у предприятия, выступает не в виде налогов или сборов, а в виде арендной платы, уплачиваемой арендатором (предприятием) собственнику (государству) за пользование имуществом.

Порядок распределения прибыли на казенных предприятиях регулируется Типовым уставом казенного завода (фабрики, хозяйства) и Порядком планирования и финансирования деятельности казенных заводов, утвержденными Правительством РФ.

| |||

| |||

| |||

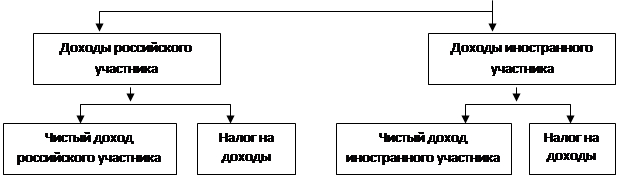

Рисунок 2.2 - Распределение балансовой прибыли предприятия с участием иностранного капитала

В соответствии с этими документами прибыль от реализации продукции (работ, услуг), произведенной в соответствии с планом-заказом и в результате разрешенной ему самостоятельной хозяйственной деятельности, направляется на финансирование мероприятий, обеспечивающих выполнение плана-заказа, плана развития завода и на другие производственные цели, а также на социальное развитие по нормативам, ежегодно установленным уполномоченным органом. Порядок установления таких нормативов утверждается Министерством финансов РФ. Свободный остаток прибыли, остающийся после ее направления на указанные цели, подлежит изъятию в доход федерального бюджета.