Рейтинговая оценка текущего финансового состояния организации

Для интегральной оценки принимаем показатели, представленные в таблице 6. В зависимости от набранного количества баллов, исходя из фактических значений показателей финансового состояния, предприятие может быть отнесено к определенному классу.

Таблица 6. Группировка организаций по критериям оценки финансовой устойчивости

|

Выгрузить отчет из в MySQL Как выгрузить из 1C Розница в MySQL kimkarus.ru. Показатель |

К Л А С С Ы | ||||

|

I |

II |

III |

IV |

V | |

|

К1 |

Наилучший: 0,5 = 28 баллов |

За каждые 0,05 пункта ухудшения показателя снимать 3,5 балла | |||

|

К2 |

Наилучший: 0,2 = 24 балла |

За каждые 0,1 пункта ухудшения показателя снимать 3 балла | |||

|

К3 |

Наилучший: 1,5 = 20 балла |

За каждые 0,1 пункта ухудшения показателя снимать 2 балла | |||

|

К4 |

Твыр. больше Тсов. кап. = 16 баллов |

Твыр. меньше Тсов. кап. = 0 балов | |||

|

К5 |

Меньше 1 = 12 бал. |

Больше 1 = 0 балов | |||

|

Итого |

100 - 68 |

53 – 68 |

34 - 53 |

17 – 34 |

0 – 17 |

Анализируемая компания может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений показателей финансового состояния.

I класс – компании высшего класса, реализующие услуги с высоким уровнем рентабельности, являющиеся лидерами в своей отрасли, способные противостоять влиянию внешней среды, имеющие низкие операционные риски, способные к стабильному развитию;

II класс – хорошие компании, сходные с представителями I класса, но имеющие меньшую деловую активность (меньшее соотношение выручки и активов), уязвимые к перепадам характеристик внешней среды, имеющие элементы, способные ослабить компанию в будущем;

III класс – компании среднего качества, имеющие факторы внутри и вне, способные их ослабить;

IV класс – компании, качество которых ниже среднего, имеющие нестабильное финансовое состояние. При ухудшении внешних и внутренних факторов может произойти резкое их ослабление;

V класс – компании нестабильного развития с плохими перспективами, испытывающие серьезные финансовые трудности, без перспективы погашения долга.

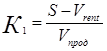

1.

Относительный запас финансовой прочности (К1) – характеризует соотношение показателя абсолютной финансовой прочности и фактической выручки от продаж:

, где:

, где:

S – выручка от продаж (стр.010 ф.№2);

Vrent – выручка рентабельности – выручка при которой корпорация находиться в точке нулевой рентабельности.

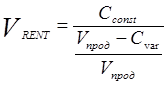

, где:

, где:

Сvar–себестоимость (стр.020 ф.№2);

Cconst – сумма коммерческих и управленческих затрат.

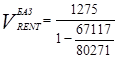

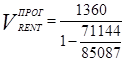

= 7780,56 (тыс.руб.);

= 7780,56 (тыс.руб.);

= 8299,38 (тыс.руб.);

= 8299,38 (тыс.руб.);

![]() = 0,903;

= 0,903;

![]() = 0,902.

= 0,902.

2. Соотношение срочной и спокойной краткосрочной задолженности (К2) – характеризует эффективность управления источниками финансирования:

![]()

![]() = 0,259

= 0,259

![]() = 0,281.

= 0,281.

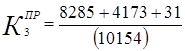

3. Коэффициент текущей ликвидности (К3) – характеризует платежеспособность организации; показывает во сколько раз оборотные активы превышают краткосрочные обязательства (долги) организации. Рекомендуемое значение = 2. Рассчитывается по формуле:

![]() ;

;

![]() = 1,231;

= 1,231;

= 1,230.

= 1,230.

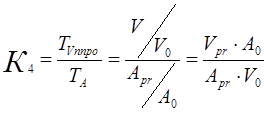

4. Соотношение темпов изменения выручки и совокупного капитала (К4) – характеризует деловую активность корпорации:

;

;

TV - темпы изменения выручки; TA – темпы изменения капитала;

Vpr – выручка прогнозная; V0 – выручка базовая;

Apr – авансированный капитал; A0 – капитал на начало периода (валюта баланса стр.300).