Рейтинговая оценка текущего финансового состояния организации

= 1,249;

= 1,249;

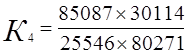

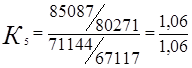

Тv = 85087/80271 = 1,060;

Тс.к. = 25546/30114 = 0,848.

Проверка данных с помощью Золотого правила экономики:

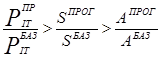

TPit > TV > TA;

;

;

![]() ;

;

1,059 > 1,059 > 1,026.

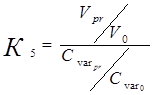

5. Коэффициент реагирования затрат (К5) характеризует уровень управления запасами. Рекомендованное значение = 1. Рассчитывается по формуле:

;

;

= 1.

= 1.

Таблица 7 – Интегральная оценка финансового состояния организации

|

Наименование показателя |

Отчет |

Прогноз | ||

|

Показатель |

Рейтинг |

Показатель |

Рейтинг | |

|

Относительный запас финансовой прочности (К1) |

0,903 |

28 |

0,902 |

28 |

|

Соотношение срочной и спокойной краткосрочной задолженности (К2) |

0,259 |

24 |

0,281 |

24 |

|

Текущий коэффициент (К3) |

1,231 |

14 |

1,230 |

14 |

|

Соотношение темпов изменения выручки и совокупного капитала (К4) |

- |

0 |

1,249 |

16 |

|

Коэффициент реагирования затрат (К5) |

1 |

6 |

1 |

6 |

|

Итого, рейтинг |

- |

72 |

- |

88 |

Вывод: Относительный запас финансовой прочности в прогнозном периоде уменьшится на 0,001, что является отрицательным, но не особо влияющим моментом для компании. Соотношение срочной и спокойной краткосрочной задолженностей в прогнозном периоде возрастет на 2,2%, что является отрицательным. Для нормального функционирования компании необходимо, чтобы показатель уменьшался. Коэффициент текущей ликвидности в прогнозном году уменьшится на 0,001 и составит 0,230 (т.е. 23,0%). Коэффициент реагирования затрат в прогнозе составит 1, что соответствует нормативу.

Анализируя финансовое состояние компании, ее можно отнести к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений показателей финансового состояния.

Организация относится к 1 классу, то есть, является компанией высшего класса, реализующей услуги с высоким уровнем рентабельности, являющейся наиболее перспективной в своей отрасли, способной противостоять влиянию внешней среды, имеющей низкий уровень операционного риска и способной к стабильному развитию.