Расчёт налоговой базы по НДФЛ на примере «МЕСТНАЯ ТЕЛЕФОННАЯ СВЯЗЬ»

Порядок расчета тарифов за предоставление местных телефонных соединений (разговоров) при повременной системе оплаты услуг телефонной связи утвержден Приказом Министерства Российской Федерации по антимонопольной политике и поддержке предпринимательства от 14 мая 2002 года №437 «Об утверждении порядка расчета тарифов за предоставление местных телефонных соединений (разговоров) при повременной системе оплаты услуг телефонной связи».

В соответствии с пунктом 3 статьи 59 Закона №126-ФЗ все операторы сети связи общего пользования обязаны осуществлять отчисления (неналоговые платежи) в резерв универсального обслуживания на цели, которые предусмотрены Законом №126-ФЗ.

Пунктом 3 Правил формирования и расходования средств резерва универсального обслуживания, утвержденных Постановлением Правительства Российской Федерации от 21 апреля 2005 года №243 «Об утверждении правил формирования и расходования средств резерва универсального обслуживания», операторы связи ежеквартально отчисляют 1,2% средств, размер которых рассчитывается как разность между доходами от оказанных услуг связи в сети связи общего пользования и доходами от оказанных услуг присоединения и услуг по пропуску трафика в сети связи общего пользования. При этом из указанной разницы доходов исключаются суммы НДС.

Отчисления в резерв универсального обслуживания производятся по итогам каждого квартала не позднее 30-го числа месяца, следующего за последним месяцем истекшего квартала (Приказ Минфина Российской Федерации от 21 декабря 2005 года №152н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»).

Рассмотрим несколько примеров.

Пример 1.

Оператор связи ООО «А» оказывает услуги связи в сети связи общего пользования. По итогам 4 квартала текущего года:

- доходы от оказания услуг связи в сети связи общего пользования составили 2 000 000 рублей (в том числе НДС – 305 085 рублей);

- доходы от оказанных услуг присоединения составили 300 000 рублей (в том числе НДС – 45 763 рублей);

- доходы от оказанных услуг по пропуску трафика в сети связи общего пользования составили 1 000 000 рублей (в том числе НДС – 152 542 рубля).

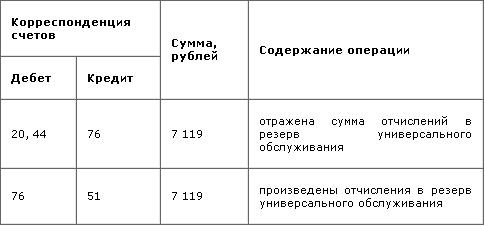

Сумма отчислений в резерв универсального обслуживания за 4 квартал текущего года, которую оператор связи обязан отчислить до 30 января следующего года, составляет 7 119 рублей (1,2% х ((2 000 000 рублей – 305 085 рублей) - (300 000 рублей + 1 000 000 рублей - 45 763 рубля – 152 542 рубля))). В бухгалтерском учете оператора связи ООО «А» отчисления в резерв универсального обслуживания будут отражены проводками:

Для целей бухгалтерского учета расходами по обычным видам деятельности являются расходы, осуществление которых связано с выполнением работ, оказанием услуг (пункт 5 ПБУ 10/99). Следовательно, начисленная сумма обязательных неналоговых платежей оператора связи, связанных с осуществлением деятельности по оказанию услуг связи, признается расходом по обычным видам деятельности.

Для целей налогового учета отчисления налогоплательщиков в резервы, создаваемые в соответствии с законодательством Российской Федерации, регулирующим деятельность в области связи, признаются в составе прочих расходов, связанных с производством и (или) реализацией (подпункт 46 пункта 1 статьи 264 НК РФ).

Согласно пункту 1 статьи 5 Закона №126-ФЗ: