Методика расчетов величины налоговых платежей предприятия в ходе составления финансового плана (форма 2).

Принципы финансового планирования:

научная обгрунтованность – предусматривает проведение расчетов финансовых показателей на основе определенных методик.

единство – единая финансовая политика, единый переход к распределению ВНДохода

непрерывность – означает взаимосвязь перспективных, текущих и оперативных финансовых планов.

стабильность – незаменимость показателей финансовых планов.

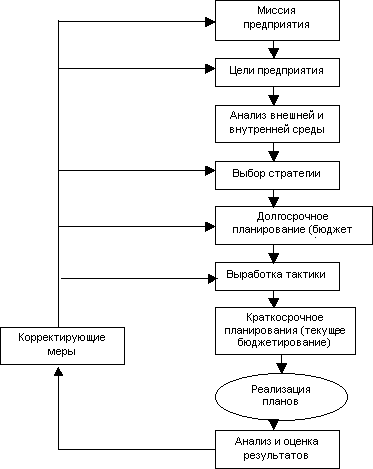

Рис. 3.1. Комплексный характер планирования предприятия.

Можно выделить следующие уровни финансового планирования: долгосрочное (инвестиционное) и краткосрочное (текущее) планирование. Долгосрочное планирование связано с приобретением основных средств, которые планируется использовать в течение длительного времени. Разделение производят по следующим критериям:

группа активов и обязательств, с которыми связаны вопросы финансового планирования (долгосрочные обязательства);

решения долгосрочного финансового планирования нелегко приостановить, они влияют на деятельность компании на длительное время;

плановый период (как правило, у краткосрочного планирования — до 12 месяцев, у долгосрочного — более одного года, обычно долее трех лет).

Методы финансового планирования и прогнозирования

Нормативный метод

Расчетно-аналитический метод

Балансовый метод

Метод оптимизации плановых решений

Экономико-математическое моделирование

Сетевой метод планирования финансовых показателей

Программно-целевой метод планирования

Методы прогнозирования финансовых показателей.

Метод коэффициентов - распространения установленных в прошлом тенденций на будущий период (при индексации стоимости основных средств)

Нормативный – предусматривает расчет финансовых показателей на основе установленных норм и нормативов.

Нормы и нормативы должны отвечать таким требованиям:

Научная обгрунтованость

Прогрессивность

Продолжительное действие

Стабильность

Виды нормативов:

Основанные на методических нормах (представляют денежное выражение натуральных норм) – при определении расходов бюджетных учреждений.

Нормативы, как самостоятельные расчетные величины: налоги, отчисления в целевые фонды.

Балансовый метод предусматривает соответствие расходов источникам их покрытия.

Виды балансового метода:

Баланс доходов и расходов складывается на предприятиях. Текущий финансовый план. Структура: доходы и поступления средства (доход, аморт. отчисления, паевые взносы, внутренние финансовые ресурсы, выручка…)

Расходы и отчисления: капиталовложения, образования резервов, подготовка кадров.

Взаимоотношения с бюджетом: сумма налогов, сборов платежей

Взаимоотношения с кредитной системой.

Виды финансового плана:

Баланс доходов и расходов хозяйствующего субъекта

План денежных потоков

Кредитный план

Кассовый план

Платежный календарь

План валютных доходов и расходов

Бюджетирование как вид внутрифирменного финансового планирования

На основе финансового планирования выполняется налоговое планирование.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) местных органов государственного управления.

Суть налогового планирования складывается в творческом поиске вариантов ведения хозяйственной деятельности и создании таких условий, при которых минимизируются налоги с целью увеличения прибыли предприятия и улучшение его финансового состояния.

Прежде всего налоговое планирование предусматривает:

внимательное изучение законодательного поля при осуществлении любой финансовой операции;

проведения соответствующих расчетов (с учетом всех возможностей и рисков);

подтверждения законности методов уплаты минимальных налоговых платежей.

Цель налогового планирования - помочь предприятиям:

придерживая налогового законодательства, правильно рассчитать сумму налогов (чтобы уплатить сполна, но не лишнее);

максимально увеличить прибыль;

разработать структуру взаимовыгодных договоров с заказчиками и поставщиками;