Прогнозный финансовый анализ

Прогнозный финансовый анализ — способ преобразования аналитической информации в стратегический план предприятия.

К инструментам прогнозного финансового анализа относят:

• финансовое моделирование и количественные методы;

• самостоятельный творческий подход, основанный на индивидуальных особенностях данного предприятия, квалификации аналитиков и финансистов![]() .

.

Прогнозный анализ разделяют на ряд этапов:

• сравнение намеченных организацией ориентиров и реальных возможностей их достижения, изучение возможного разрыва между ними;

• анализ предполагаемых вариантов будущего развития предприятия и определение стратегических альтернатив;

• выбор определенного варианта стратегии и подготовка перспективного плана.

В процессе изучения исходных данных для разработки перспективного (стратегического) плана компании используют следующие аналитические модели, разработанные западными учеными-экономистами[6]:

1.Анализ разрыва.

2.Анализ динамики издержек и кривая опыта.

3.Исследование динамики рынка и модель жизненного цикла товара.

4.Модель «продукт-рынок».

5.Матричная модель анализа, предложенная Бостонской консультационной группой (БКГ).

6.Модель «Мак-Кинси 7S».

7.Конкурентный анализ и др.

Дадим краткую характеристику приведенных моделей.

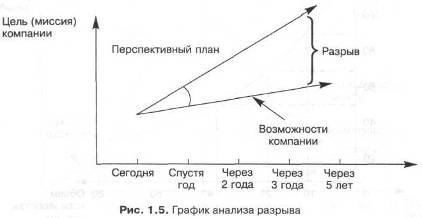

Анализ разрыва — несложный, но результативный метод прогнозного анализа. Цель данного метода — установить, существует ли разрыв между целями и возможностями организации.

Графическую интерпретацию анализа разрыва можно представить в следующем виде (рис. 1.5).

Практическое применение данной модели позволяет:

• выявить основную цель (миссию) компании — например, увеличение объема продаж, освоение новых сегментов рынка, повышение стоимости (цены) компании и др.;

• определить реальные возможности компании с позиции состояния внешней среды и предполагаемого будущего состояния (через 5-10 лет);

• установить конкретные показатели перспективного плана, характерные для миссии компании;

• определить разрыв между прогнозными и возможными показателями, вытекающими из реального положения компании на товарном и финансовом рынках;

• разработать специальные финансовые и инвестиционные стратегии для преодоления разрыва.

Второй способ использования анализа разрыва — определение разницы между наиболее оптимистическим и пессимистическим прогнозами. Например, если дирекция предприятия ожидает получить 15%-ную рентабельность продаж, но анализ показывает, что наиболее реальной величиной будет 10%, то потребуется обсуждение и принятие мер по преодолению разрыва в 5%.

Анализ динамики издержек и кривая опыта относятся к разряду классических моделей. Она разработана в 1926 г. и применима к сфере материального производства. Модель показывает экономию на масштабах производства. Кривая опыта свидетельствует о том, что при удвоении объема производства затраты на любую операцию в технологическом процессе могут быть сокращены на 20% (рис. 1.6).

Сокращение затрат при росте объема производства достигается совокупным влиянием следующих факторов:

• преимуществом в технологии и специализации производства, возникающим в связи с расширением масштабов производства;