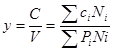

Анализ себестоимости оказанных услуг

;

;

где у – затраты на 1 рубль;

сi – себестоимость i-того вида услуги;

N – количество оказанных услуг;

Р – расценка на оказание услуги;

i – вид услуги.

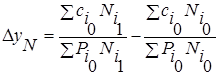

;

;

∆уN=(0,673*22422+0,209*22453+0,493*11424+5,928*30463)/(1,142*22422+0,291*22453+0,664*11424+6,511*30463)-(0,673*24125+0,209*14845+0,493*15422+5,928*31442)/(1,142*24125+0,291*14845+0,664*15422+6,511*31442)= +0,001.

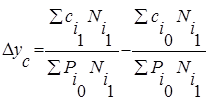

;

;

∆ус=(0,819*22422+0,225*22453+1,054*11424+4,923*30463)/(1,142*22422+0,291*22453+0,664*11424+6,511*30463)-(0,673*22422+0,209*22453+0,493*11424+5,928*30463)/(1,142*22422+0,291*22453+0,664*11424+6,511*30463)=-0,086.

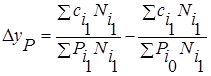

;

;

∆уР=(0,819*22422+0,225*22453+1,054*11424+4,923*30463)/(1,172*22422+0,186*22453+1,703*11424+4,875*30463)-(0,819*22422+0,225*22453+1,054*11424+4,923*30463)/(1,142*22422+0,291*22453+0,664*11424+6,511*30463)=+0,064

∆у=0,001-0,086+0,064=-0,0278

В результате изменения структуры услуг затраты на 1 рубль увеличилась на 0,1 коп. Затраты на 1 рубль снизились на 8,6 коп. в результате снижения объемов печати книг 1 печ. л. За счет увеличения расценок затраты на 1 рубль увеличились на 6,4 коп.

Себестоимость услуг на предприятии уменьшилась в основном за счет сокращения затрат, связанных с прочими расходами. Но это не позволило предприятию выйти на самый высокий уровень эффективности: количество оказанных услуг при данных затратах должно быть большим. Структура затрат немного изменилась, так как изменилась и структура услуг. Снижение уровня затрат произошло только за счет сокращения прочих расходов. Снижение уровня затрат не произошло, если бы не снизились амортизатоемкость и доля прочих затрат, несмотря на то, что общая себестоимость снижается, себестоимость одного печатного листа всех видов печатной продукции увеличивается.