Учет расчетов по налогу на прибыль (ПБУ 18/02) в "1С:Бухгалтерии 7.7"

То есть, для активов справедливо равенство:

Оценка в налоговом учете = Оценка в бухгалтерском учете – Постоянные разницы + Налогооблагаемые временные разницы – Вычитаемые временные разницы

Или, если взять изменение оценки объекта учета за период, то получится равенство:

Изменение оценки в налоговом учете = Изменение оценки в бухгалтерском учете – Движение постоянных разниц + Движение налогооблагаемых разниц – Движение вычитаемых разниц

Изменение оценки актива в налоговом учете, как правило, влечет за собой изменение доходов или расходов, то же – в бухгалтерском учете. С учетом этого из последнего равенства можно получить формулу, приведенную в пункте 21 ПБУ 18/02, умножив все равенство на ставку налога на прибыль с учетом изменения знаков с "+" на "–" (так как уменьшение оценки активов означает увеличение расходов, и наоборот).

Однако, в принципе, могут быть и исключения. Например, может случиться, когда один и тот же объект формально учитывается в бухгалтерском учете как один вид активов, а в налоговом учете – как другой вид активов, но в результате этого реальных разниц в доходах или расходах не возникает.

Для отражения в учете этой и других редких ситуаций в новой редакции типовой конфигурации предоставлена возможность "вручную" управлять отражением отложенных налоговых активов на счете 09 и отложенных налоговых обязательств на счете 77 с помощью специального забалансового счета КВР "Корректировка временных разниц" – при проведении документа "Закрытие месяца" эти корректировки учитываются.

Таким образом, даже в случаях, прямо не предусмотренных в алгоритме типового решения, у пользователя есть возможность скорректировать действия программы в нужном ключе. А это значит, что теперь с помощью "1С:Бухгалтерии" можно отразить в учете любую ситуацию, которая может встретиться на практике, в соответствии с ПБУ 18/02. То есть реально работает формула:

Оценка в бухгалтерском учете – Оценка в налоговом учете = Постоянные разницы + Временные разницы – Корректировка временных разниц.

Прежде чем перейти к рассмотрению отчетов, чуть более подробно остановимся на использовании счета КВР "Корректировка временных разниц", который предназначен для отражения корректировок временных разниц в оценке активов и обязательств в случаях, когда такие разницы не могут привести к различию доходов или расходов между данными бухгалтерского учета и налогообложения.

К счету КВР "Корректировка временных разниц" открыты субсчета по видам активов и обязательств, в оценке которых возникают временные разницы:

КВР.01 "Основные средства" – для отражения корректировки временных разниц в оценке объектов основных средств;

КВР.04 "Нематериальные активы" – для отражения корректировки временных разниц в оценке объектов нематериальных активов;

НПР.07 "Оборудование к установке" – для отражения постоянных разниц в оценке оборудования к установке;

а также по ряду других активов и обязательств.

При этом код субсчета счета КВР, предназначенного для отражения постоянных разниц в оценке активов или обязательств определенного вида, совпадает с кодом счета бухгалтерского учета, на котором учитываются соответствующие активы (обязательства).

Аналитический учет на различных субсчетах счета КВР ведется в разрезе тех же объектов учета, что и на соответствующих счетах бухгалтерского учета активов и обязательств (например, на счете КВР.01 – по объектам основных средств).

Особыми субсчетами на счете КВР "Корректировка временных разниц" являются:

КВР.УП "Убытки прошлых лет" – предназначен для корректировки суммы убытков прошлых лет, принимаемых для расчета суммы налога на прибыль;

КВР.УТ "Убытки текущего периода" – аналогично по убыткам текущего налогового периода (года).

Суммы корректировок, отражаемые по дебету счета КВР, увеличивают налогооблагаемые разницы либо уменьшают вычитаемые разницы в оценке активов или обязательств. Соответственно, суммы корректировок, отражаемые по кредиту счета КВР, имеют обратный эффект.

Записи по счету КВР, исходя из его предназначения, делаются исключительно "вручную" – это инструмент прямого управления учетом временных разниц со стороны пользователя.

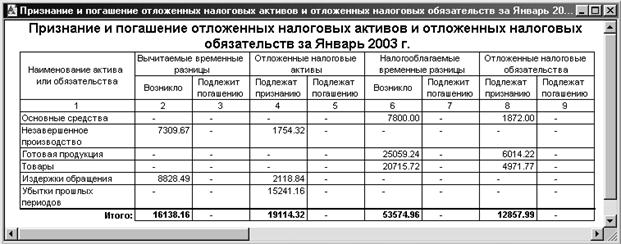

Теперь перейдем к рассмотрению отчета по временным разницам, который формируется при выполнении соответствующей процедуры документа "Закрытие месяца" при установленном флаге "Формировать отчеты при проведении документа" и раскрывает порядок автоматического формирования проводок по отложенным налоговым активам и отложенным налоговым обязательствам. Пример отчета приведен на рис. 2.6.

Рис. 2.6. Отчет по временным разницам.