Учет расчетов по налогу на прибыль (ПБУ 18/02) в "1С:Бухгалтерии 7.7"

Из рис. 2.2 видно, что постоянные разницы в оценке объектов "перемещаются" между видами активов именно так, как происходит перемещение самих активов. Так, сопоставив строки, несложно увидеть, что постоянные разницы, образовавшиеся на счете общехозяйственных расходов вследствие принятия к бухгалтерскому учету затрат на командировки сверх норм в сумме 6 450 руб., в дальнейшем "перешли" в постоянные разницы в оценке незавершенного производства, в соответствии с тем, что сами общехозяйственные расходы были списаны на счет 20 "Основное производство" в соответствии с принятой учетной политикой организации ОАО "Комкор". Затем постоянные разницы "перешли" частично на готовую продукцию (7 005,27 руб.), а частично (в части, приходящейся на себестоимость оказанных услуг) были признаны в качестве постоянных разниц текущего периода (3 048,10 руб.).

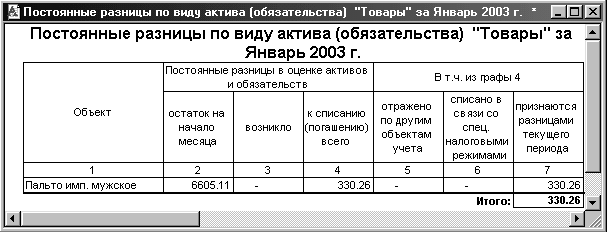

Постоянная разница в оценке основных средств частично списалась (в составе амортизации) и привела к разнице в сумме издержек обращения текущего периода между данными бухгалтерского и налогового учета (80 руб.). Аналогично, постоянная разница в оценке реализованных товаров (330,26 руб.) отражает тот факт, что расходы в этой части в налогом учете меньше, чем в бухгалтерском. В нижней части отчета приведен расчет постоянного налогового обязательства (постоянный налоговый актив в случае его возникновения будет отражен как обязательство со знаком минус, поскольку в ПБУ 18/02 понятие "постоянный налоговый актив" отсутствует).

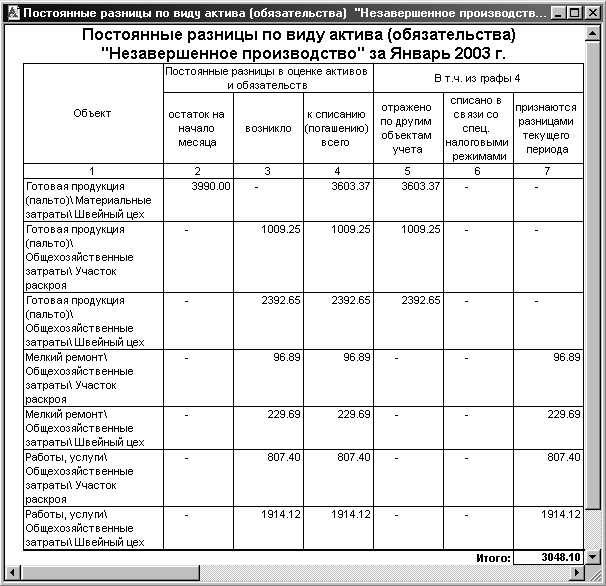

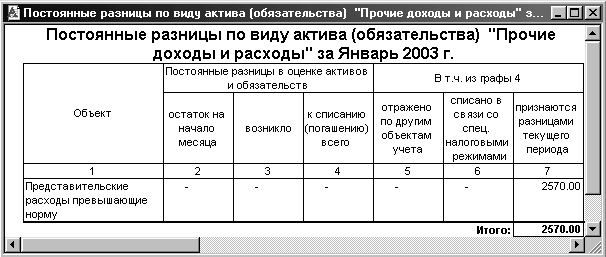

Но можно заметить, что на рисунке 1 приведена только общая информация. В рассмотренном примере было очень маленькое количество объектов учета и операций, поэтому многие цифры можно было узнать "с первого взгляда". На практике обычно так не бывает – все намного сложнее. Поэтому есть необходимость расшифровки постоянных разниц в оценке отдельных объектов учета. И такая расшифровка может быть получена по двойному щелчку мыши по любой ячейке строки отчета с данными по определенному виду активов или обязательств. Например, если мы хотим узнать больше о постоянных разницах в оценке незавершенного производства, товаров, или уточнить, что "скрывается" в строке "Прочие доходы и расходы", то можем получить расшифровки, указанные на рисунках 2.3, 2.4, 2.5 соответственно.

Рис.2.3. Расшифровка движения постоянных разниц в оценке незавершенного производства за январь 2003 года. Видна организация ОАО "Комкор" аналитического учета постоянных разниц – она такая же, как и по самим затратам основного производства

Рис. 2.4. Постоянные разницы по товарам. У крупных торговых организаций эта расшифровка может состоять из нескольких сот или даже тысяч строк.

Рис. 2.5. В строке "Прочие доходы и расходы" оказались сверхнормативные представительские расходы. Но могло быть и что–то другое, поэтому расшифровка не помешает и здесь

В принципе, движение постоянных разниц можно увидеть в программе и с помощью стандартных отчетов по счету НПР "Постоянные разницы" (оборотно–сальдовая ведомость по счету, анализ счета и т. д.), но все же специализированные отчеты удобнее. Сопоставив движение постоянных разниц в оценке активов (обязательств) с движением объектов учета, к которым они относятся, можно заметить, что программа настроена на списание разниц пропорционально движениям самих объектов, в оценке которых они возникли, что не противоречит ПБУ 18/02 и представляется логичным.

Учет временных разниц

В основе модели учета, заложенной в типовое решение для "1С:Бухгалтерии 7.7", лежит то обстоятельство, что все разницы в оценке активов и/или обязательств делятся на постоянные и временные. Конечно, разница в оценке актива – это не то же самое, что постоянная или временная разница в сумме доходов или расходов текущего периода. Но, как мы видели выше на примере постоянных разниц, причина разницы может возникнуть в одном периоде и при совершении одних операций, а результат, то есть влияние на разницу между бухгалтерской и налоговой прибылью (убытком), может быть выявлен совсем в другом периоде и при совершении совершенно других операций. Конкретно – тех операций, которые связаны с признанием доходов или расходов текущего периода в бухгалтерском учете и/или для целей налогообложения. Нужно тщательно отследить промежуточные звенья этого процесса, то есть временные разницы в оценке активов или обязательств. Поскольку временные разницы, как и постоянные, не являются самостоятельными объектами, как, например, основные средства, или материалы, или что–то другое, а являются лишь отражением части оценки реальных активов или обязательств с точки зрения ПБУ 18/02, они тоже "следуют" за объектами, в оценке которых они возникли.