Учет расчетов по налогу на прибыль (ПБУ 18/02) в "1С:Бухгалтерии 7.7"

Дебет НПР.01, субконто "Стеллаж складской"

– 5 120 руб.;

Дебет НПР.20, субконто "Готовая продукция", "Материальные затраты", "Швейный цех"

– 3 990 руб.;

Дебет НПР.41, субконто "Пальто имп. мужское""

– 6 605,11 руб.;

Дебет НПР.43, субконто "Пальто мужское (собств.)"

– 5 240 руб.;

Кредит НПР.УП

– 16 358 руб.

Из этих проводок виден принцип отражения записей по счету НПР:

если оценка актива в бухгалтерском учете превышает оценку этого же актива в налоговом учете, то на разницу делается запись по дебету счета НПР;

если наоборот – оценка актива в налоговом учете превышает оценку в бухгалтерском учете – то запись делается по кредиту счета НПР.

Обоснование у этого следующее: дебетовые записи по разным субсчетам счета НПР списываются в дебет счета НПР.99 "Постоянные разницы текущего периода" (при списании соответствующих активов на расходы текущего периода), а это влечет за собой признание постоянного налогового обязательства (то, что превышение бухгалтерской оценки актива над налоговой оценкой повлечет за собой в дальнейшем превышение суммы расходов в бухгалтерском учете над суммой расходов в налоговом учете, и за счет этого возможно увеличение начисленных сумм налога на прибыль, представляется достаточно очевидным; здесь задача – просто напомнить читателям, как использовать счет НПР). Соответственно, записи по кредиту счета НПР.99 приводят к признанию постоянного налогового актива (так же как и записи по дебету сторно).

Учет постоянных разниц

Согласно определению, данному в пункте 4 ПБУ 18/02, для целей Положения под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Для понимания общих закономерности учета постоянных разниц полезно рассмотреть различные случаи их возникновения на практике. Возьмем для примера следующие операции за январь 2003 года, связанные с движением постоянных разниц.

1. Операции по движению активов, имевших разницы в оценке на начало 2003 года.

10.01.2003 года на склад поступило 20 шт. пальто импортных мужских на сумму 66 805,11 руб. (в налоговом учете в стоимость товара включена вся сумма), 24.01.2003 года было продано 2 шт. данного товара.

31.01.2003 года начислена амортизация основного средства – складского стеллажа на издержки обращения в сумме 2 346,67 руб. (в налоговом учете включено в состав косвенных расходов 2 266,67 руб.).

В течение месяца была оприходована готовая продукция на склад – пальто мужские собственного производства в количестве 12 шт., при этом 5 шт. пальто было продано.

2. Прочие операции за январь 2003 года, связанные с возникновением постоянных разниц в оценке активов.

В январе директором представлены авансовые отчеты, в соответствии с которыми принято к учету 6 450 руб. сверхнормативных расходов по командировке (счет 26 "Общехозяйственные расходы") и 3 650 руб. представительских расходов (счет 44.1.1 "Издержки обращения в ОАО "Комкор", осуществляющих торговую деятельность, не облагаемую ЕНВД"). По окончании месяца выяснилось, что из общей суммы представительских расходов в норматив "укладывается" только 1 080 руб., остальные 2 570 руб. являются сверхнормативными расходами.

Кроме данных о вышеперечисленных операциях, непосредственно связанных с постоянными разницами, приводим также для справки следующую информацию о деятельности ОАО "Комкор" в январе 2003 года:

1. Выручка от реализации в бухгалтерском и налоговом учете совпала и составила 131 441,7 руб., в том числе:

от реализации готовой продукции – 12 500 руб.;

от реализации услуг – 11 000 руб.;

от реализации покупных товаров – 107 941,70 руб.

2. Убыток от реализации по данным бухгалтерского учета – 35 497,86 руб., по данным налогового учета – 63 504,84 руб.

3. Расходы на оплату труда всего – 27 000 руб.

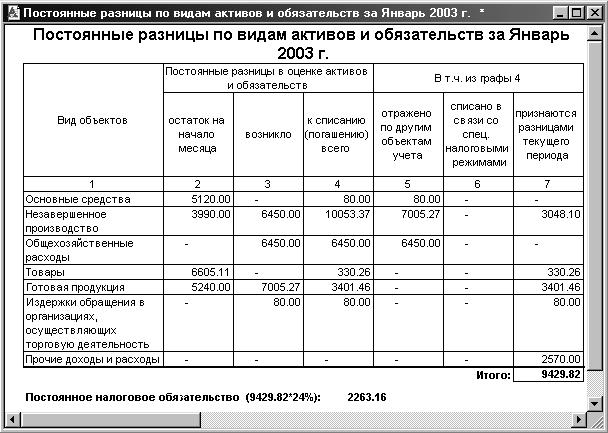

При проведении документа "Закрытие месяца", формирующего при наличии постоянных разниц текущего периода проводки на сумму постоянного налогового обязательства (или актива), с установленным флагом "Формировать отчет при проведении документа" (этот документ нужно проводить в два этапа: сначала выполнить все процедуры, кроме процедур по ПБУ 18/02, потом проделать все операции по налоговому учету, включая регламентные, выверить данные налогового учета, а потом опять вернуться к документу "Закрытие месяца" и выполнить процедуры, связанные с ПБУ 18/02; сейчас речь идет о последнем этапе) можно получить отчет по постоянным разницам (рис. 2.2).

Рис. 2.2. Движение постоянных разниц в оценке активов и расчет постоянного налогового обязательства за январь 2003 года.