Леверидж и его роль в финансовом менеджменте

Оценка влияния левериджа предполагает сопоставление изменений некоторых расходов и результатных индикаторов. Как известно, показателей прибыли много, однако в каждом конкретном случае можно выделить те из них, с помощью которых удается идентифицировать и количественно измерить влияние тех или иных факторов, в том числе обусловливающих тот или иной вид риска. Возможны различное представление расходов компании и различная их группировка, что позволяет оценить влияние левериджа.

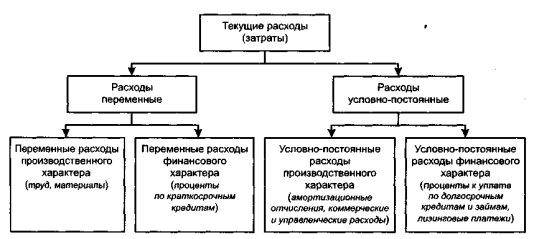

Основным результатным показателем служит чистая прибыль компании, которая зависит от многих факторов, а потому возможны различные факторные разложения ее изменения. В частности, ее можно представить как разность выручки и расходов, причем последние, могут структурироваться различными способами. Один из них, дающий возможность обособить влияние того или иного вида левериджа, подразумевает дальнейшую градацию условно-постоянных и переменных расходов (затрат) на два типа — производственного (т.е. нефинансового) характера и финансового характера (рис. 1.3.1). Заметим, что приведенные названия являются условными; кроме того, возможна вариация в их содержательном наполнении (например, принимать ли во внимание управленческие и коммерческие расходы при оценке уровня производственного левериджа).

Рис. 1.3.1. Градация текущих расходов для выделения эффекта левериджа

С позиции финансового управления деятельностью коммерческой организации, чистая прибыль зависит от того, насколько рационально использованы (предоставленные предприятию финансовые ресурсы, т. е. во что они вложены, и какова структура источников средств. Первый момент находит отражение в объеме и структуре основных и оборотных средств и в эффективности их использования. Основными элементами себестоимости продукции являются переменные и условно-постоянные расходы производственного характера, причем соотношение между ними определяется технической и технологической политикой, выбранной на предприятии. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением условно-постоянных расходов и (по крайней мере теоретически) уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание условно-постоянных и переменных расходов нелегко. Эта взаимосвязь характеризуется категорией производственного (или операционного) левериджа, уровень которого определяет, кроме того, величину ассоциируемого с компанией производственного риска.

Если доля условно-постоянных расходов производственного характера велика, говорят, что компания имеет высокий уровень производственного левериджа. Для такой компании даже незначительное изменение объема производства может привести к существенному изменению прибыли, поскольку постоянные расходы производственного характера компания вынуждена нести в любом случае. Таким образом, изменчивость прибыли до вычета процентов и налогов, обусловленная изменением операционного левериджа, количественно выражает производственный риск. Чем выше уровень производственного левериджа, тем выше производственный риск компании.

Можно привести примеры, показывающие роль производственного левериджа; в основном они характерны для ресурсоемких отраслей. В области нефтедобычи уровень условно-постоянных расходов производственного характера очень высок, поскольку вне зависимости от степени интенсивности использования скважины необходим определенный и весьма немалый минимум расходов на поддержание скважины. То же самое можно сказать о металлургической промышленности, железнодорожном и водном транспорте.