Леверидж и его роль в финансовом менеджменте

По аналогии с производственным левериджем уровень финансового левериджа (DFL) может измеряться несколькими показателями; наибольшую известность получили два из них: соотношение заемного и собственного капитала (DFLp) и отношение темпа изменения чистой прибыли к темпу изменения прибыли до вычета процентов и налогов (DFLr).

Первый показатель весьма нагляден, легко рассчитывается и интерпретируется, его чаще всего используют для характеристики компании в целом, а также в сравнительном анализе, поскольку ему, помимо упомянутых достоинств, присуща пространственно-временная сопоставимость. Второй показатель более сложен в расчетах и интерпретации; его лучше применять в динамическом анализе, а также для количественной оценки последствий при развитии финансово-хозяйственной ситуации (объем производства, сбыт продукции, вынужденное или целевое изменение ценовой политики и т. п.) в условиях выбранной структуры капитала, т. е. выбранного уровня финансового левериджа (ситуация аналогична рассмотренной выше ситуации с операционным левериджем). Относительно изменения этих показателей для конкретной компании можно сказать следующее: при прочих равных условиях их рост в динамике неблагоприятен (увеличение финансового левериджа эквивалентно повышению финансового риска).

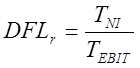

Как следует из определения, значение dflr может быть рассчитано по формуле:

, (1.3.1)

, (1.3.1)

где TNI — темп изменения чистой прибыли (в процентах):

Tebit — темп изменения прибыли до вычета процентов и налогов (в процентах).

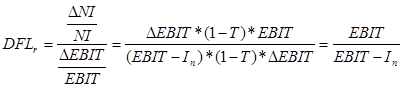

Используя схему взаимосвязи доходов и левериджа (рис. 1.3.2), формулу (1.3.1) можно преобразовать в более удобный вид (с учетом постоянства величины In):

![]() (1.3.2)

(1.3.2)

![]() (1.3.3)

(1.3.3)

(1.3.4)

(1.3.4)

где NI — чистая прибыль;

EBIT — прибыль до вычета процентов и налогов;

In — проценты по ссудам и займам;

Т — усредненная ставка налога.

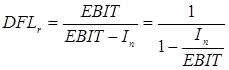

Итак,

(1.3.5)

(1.3.5)

Из приведенной формулы видно, что уровень финансового левериджа действительно характеризует зависимость между операционной прибылью и налогооблагаемой прибылью (при условии, что система налогообложения прибыли не меняется; например, ставка постоянна), это означает зависимость между двумя показателями прибыли — операционной и чистой. Коэффициент DFLr имеет весьма наглядную интерпретацию. Он показывает, во сколько раз прибыль (до вычета процентов и налогов) превосходит налогооблагаемую прибыль. Нижней границей коэффициента является 1. Чем больше относительный объем привлеченных предприятием заемных средств, тем больше выплачиваемая по ним сумма процентов, выше уровень финансового левериджа, более вариабельна чистая прибыль. Таким образом, повышение доли заемных финансовых ресурсов в общей сумме долгосрочных источников средств, что по определению равносильно возрастанию уровня финансового левериджа, при прочих равных условиях приводит к большей финансовой нестабильности, выражающейся в определенной непредсказуемости величины чистой прибыли. Поскольку выплата процентов (в отличие, например, от выплаты дивидендов) является обязательной, то при относительно высоком уровне финансового левериджа даже незначительное снижение операционной прибыли может иметь весьма неприятные последствия.

Как и в случае с затратами производственного характера, взаимосвязь здесь имеет более сложный характер. Эффект финансового левериджа состоит в том, что чем выше его значение, тем более нелинейна связь между чистой прибылью и прибылью до вычета процентов и налогов. Одно очевидно — незначительное изменение (возрастание или убывание) прибыли до вычета процентов и налогов в условиях высокого финансового левериджа может привести к значительному изменению чистой прибыли.