Леверидж и его роль в финансовом менеджменте

Уместно отметить в этой связи следующее обстоятельство: необходимость в формулировании понятия производственного левериджа и разработке методов его оценки изначально возникла при формировании бюджетов крупных капиталовложений. Многие альтернативные проекты могут существенно различаться по структуре расходов, что предопределяет необходимость расчета критического объема продаж. Кроме того, производственный леверидж как важнейшая характеристика технической и технологической сторон деятельности компании оказывает существенное влияние на структуру источников средств.

Сложившийся в компании уровень производственного левериджа — это характеристика потенциальной возможности влиять на прибыль до вычета процентов и налогов путем управления объемом выпуска и структурой себестоимости (в частности, величиной ее важнейшего компонента — условно-постоянных расходов производственного характера).

Финансовый риск находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Привлечение заемных средств связано для коммерческой организации с определенными (порой значительными) издержками. Каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами и как это повлияет на прибыль? Вот эта взаимосвязь и характеризуется категорией финансового левериджа.

Количественно эта характеристика измеряется соотношением между заемным и собственным капиталом; уровень финансового левериджа прямо пропорционально влияет на финансовый риск компании и требуемую акционерами норму прибыли. Чем выше сумма процентов к выплате, являющихся, кстати, долговременными постоянными обязательными расходами, тем меньше чистая прибыль. Таким образом, чем выше уровень финансового левериджа, тем выше финансовый риск компании.

Сложившийся в компании уровень финансового левериджа — это характеристика потенциальной возможности влиять на чистую прибыль коммерческой организации путем управления объемом и структурой долгосрочных источников финансирования и, соответственно, уровнем долговременных (постоянных) финансовых расходов.

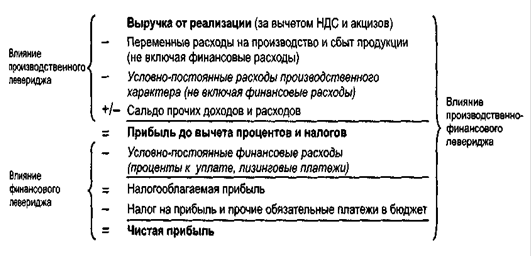

Исходным в рассмотренной схеме является производственный леверидж, влияние которого выявляется путем оценки взаимосвязи между совокупной выручкой коммерческой организации, ее прибылью (до вычета процентов и налогов) и расходами производственного характера. Величину последних можно исчислять, например, как сумму совокупных расходов коммерческой организации, уменьшенную на величину постоянных финансовых расходов, т. е. расходов по обслуживанию внешних долгов, и платежей в бюджет. Влияние финансового левериджа выявляется путем оценки взаимосвязи между чистой прибылью и величиной прибыли до выплаты процентов и налогов.

Обобщающей категорией является производственно-финансовый леверидж. В отличие от двух других видов левериджа, каким-либо простым количественным показателем, имеющим наглядную интерпретацию и пригодным для пространственных сопоставлений, он не выражается, а его влияние выявляется путем оценки взаимосвязи трех показателей: выручки, расходов производственного и финансового характера и чистой прибыли.

Рассмотренные виды левериджа и их влияние, опосредованное взаимосвязью описанных показателей, могут быть представлены путем перекомпоновки и детализации статей отчета о прибылях и убытках (рис. 1.3.2).

Рис. 1.3.2. Взаимосвязь доходов и левериджа.

Управление значением левериджа есть элемент стратегии развития фирмы. Варьирование уровнем этого показателя означает большее или меньшее замещение собственных источников финансирования средствами, привлекаемыми от сторонних лиц на долгосрочной платной основе. Иными словами, привлекая средства лендеров, фирма надолго связывает себя обязательством не только в нужное время вернуть основную сумму долга, но и регулярно выплачивать проценты как плату за пользование этими средствами. Выплата процентов является обязательной и ставится в зависимость от конечных финансовых результатов. Выплата дивидендов как формы регулярного вознаграждения акционеров за использование фирмой их средств обязательной не является, поэтому замещение собственного капитала заемным повышает финансовый риск, олицетворяемый с данной фирмой (грубо говоря, с дивидендами можно подождать, а вот с процентами ждать нельзя).