Анализ потока денежных средств

• получение залога с плательщика на сумму, не меньшую, чем остаток задолженности на счете дебитора;

• прогнозирование дебиторской задолженности в соответствии с принятой предприятием ценовой и маркетинговой политикой;

• организацию группы финансового контроля, которая несет все права и обязанности по контролю за уровнем дебиторской задолженности (в составе отдела маркетинга или финансового отдела);

• ориентацию на большое количество покупателей (их диверсификация) с целью снижения риска неоплаты товара одним из покупателей;

• селективность — какие группы товаров и в какие периоды не отпускаются в кредит и др.

Для изучения денежных потоков используют систему стандартных аналитических показателей. Наиболее представительным из них является:

Сальдо общего денежного потока (положительное или отрицательное)= =общая сумма поступлений денежных средств за период – общая сумма

денежных платежей за период

Как видно исходя из соотношения объемов поступлений и денежных платежей, сальдо общего денежного потока может быть положительным или отрицательным. Данное сальдо определяет конечный результат хозяйственной деятельности предприятия, который влияет на формирование и динамику размера остатка его денежных активов:

(34)

(34)

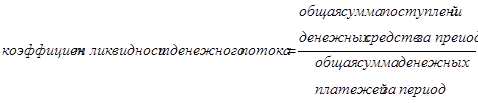

Для обеспечения необходимой ликвидности денежного потока этот коэффициент должен иметь значение не меньше единицы. Превышение данной минимальной величины будет генерировать рост остатка денежных средств на конец рассматриваемого периода, т. е. способствовать повышению коэффициента общей платежеспособности предприятия (ОА/КО):

(35)

(35)

Процесс управления денежными потоками начинают с анализа движения денежных средств за отчетный период. Такой анализ позволяет установить, где у предприятия генерируется денежная наличность, а где расходуется.

Для осуществления анализа движения денежных средств прямым методом можно воспользоваться данными, приведенными в табл. 5.3 и 5.4[22].

Таблицы 5.3 и 5.4 различаются тем, что в первой анализ денежных потоков осуществляют по видам деятельности (текущей, инвестиционной и финансовой), а во второй исследуют структуру притока и оттока денежных средств по предприятию в целом.

Из табл. 5.3 следует, что за базовый год остаток денежных средств вырос в 5,2 раза (52/10). На это изменение повлиял приток денежных средств по текущей деятельности в сумме 42,6 млн. руб., или 1,9%, и по финансовой деятельности в размере 196,5 млн. руб., или 21,7%, а по инвестиционной деятельности наблюдался их отток в сумме 197,1 млн. руб., или 129,5%.

В отчетном году ситуация изменилась в негативную сторону, поскольку остаток денежных средств сократился на 21,3 млн. руб., или на 41%. На данное изменение повлиял значительный отток денежных средств по текущей деятельности в сумме 424,1 млн. руб., или 14,4%, хотя наблюдался их приток по инвестиционной и финансовой деятельности в размере 47,3 млн. руб., или 25,1%, и 355,5 млн. руб., или 18%.

Из табл. 5.4 следует, что основным источником притока денежных средств в базовом году были средства, полученные от покупателей и заказчиков (61,6%), поступления от кредитов и займов, предоставленных другими организациями, учтенные в составе финансовой деятельности (27,5%), прочие поступления (10,9%).

Таблица 5.3

Движение денежных средств по видам деятельности открытого

акционерного общества, млн. руб.

|

Показатели |

Базовый год |

Отчетный год | ||||

|

поступило за базовый год |

использовано за базовый год |

изменение за период (+, -) |

поступило за отчетный период |

использовано за отчетный период |

изменение за период (+, -) | |

|

1. Остаток денежных средств на начало периода |

— |

— |

+10,0 |

— |

— |

+52,0 |

|

2. Движение денежных средств по текущей деятельности |

2241,5 |

2198,9 |

+42,6 |

2953,6 |

3377,7 |

-424,1 |

|

3. Движение денежных средств по инвестиционной деятельности |

152,2 |

349,3 |

-197,1 |

188,5 |

141,2 |

+47,3 |

|

4. Движение денежных средств по финансовой деятельности |

905,3 |

708,8 |

+196,5 |

1972,6 |

1617,1 |

+355,5 |

|

5. Чистое изменение денежных средств — итого |

— |

— |

+42,0 |

— |

— |

-21,3 |

|

6. Остаток денежных средств на конец периода |

— |

— |

+52,0 |

— |

— |

+30,7 |