Текущее использование (владение) имущества

Прежде всего, рассмотрим основные понятия, связанные с формированием дохода от использования объектов недвижимости.

Доход — финансовые и другие выгоды от эксплуатации недвижимости.

Действительный валовой доход — валовые денежные поступления от приносящей доход недвижимости за вычетом потерь от недоиспользования и непогашения арендной платы.

Чистый операционный доход — действительный валовой доход от объекта недвижимости за вычетом операционных расходов.

Операционные расходы — издержки по эксплуатации приносящей доход недвижимости, не включая обслуживание долга и подоходный налог.

Чистый располагаемый доход — денежные поступления после уплаты подоходного налога.

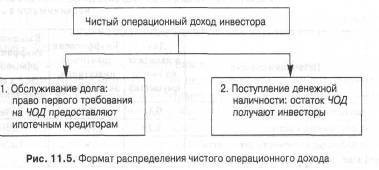

При распределении чистого операционного дохода ипотечный инвестор обладает правом первого требования на доход инвестора. Вся сумма чистого операционного дохода сверх выплат кредитору поступает инвестору, который вправе израсходовать его по своему усмотрению или реинвестировать эти средства. Если этот доход будет меньше обязательных платежей по обслуживанию долга, то инвестор обязан возместить разницу из источников, не связанных с данным объектом недвижимости. В ином случае он лишается права выкупа закладной и утрачивает свой основной капитал. При условии, что сумма платежей по обслуживанию долга остается неизменной, весь прирост чистого операционного дохода поступает инвестору (рис. 11.5).

1.Обслуживание долга: право первого требования на ЧОД предоставляют ипотечным кредиторам.

2.Поступление денежной наличности: остаток ЧОД получают инвесторы.

Перейдем к рассмотрению методов измерения ипотечного кредита и дохода от инвестиций в недвижимость (рис. 11.6).

Исходя из метода инвестиционной группы для имущества в целом коэффициент дисконта определяют как средневзвешенную величину (по доле в суммарных инвестициях по покупке объекта) ожидаемых ставок дохода для каждого из участников ипотечной сделки — кредиторов и инвесторов. Полученный коэффициент дисконта используют для капитализации чистого операционного дохода и определения суммарной стоимости имущества. При расчете последней величины предполагают, что рекапитализация не является обязательным условием сделки, поскольку в данном случае учитываются лишь ставки процента, но не отчисления на амортизацию (погашение) кредитов или возмещение капитала самих инвесторов.

Пример

Кредиторы предоставляют 80% средств, необходимых для выкупа имущества, и стремятся получить на свои вложения доход в размере 12%, а инвесторы — 15% годовых. Расчет коэффициента доходности для объекта в целом приведен в табл. 11.13.

Таблица 11,13

Расчет взвешенного коэффициента доходности для объекта недвижимости в целом

|

Источники средств |

Доля в капитале на выкуп имущества |

Коэффициент доходности инвестиций, доли единицы |

Взвешенный коэффициент доходности (гр. 2 х гр. 3), доли единицы |

|

Ипотечный кредит |

0,8 |

0,12 |

0,096 |

|

Собственный капитал |

0,2 |

0,15 |

0,030 |

|

Коэффициент дисконта для объекта в целом |

— |

— |

0,126 |