Содержание налоговой оптимизации предприятий

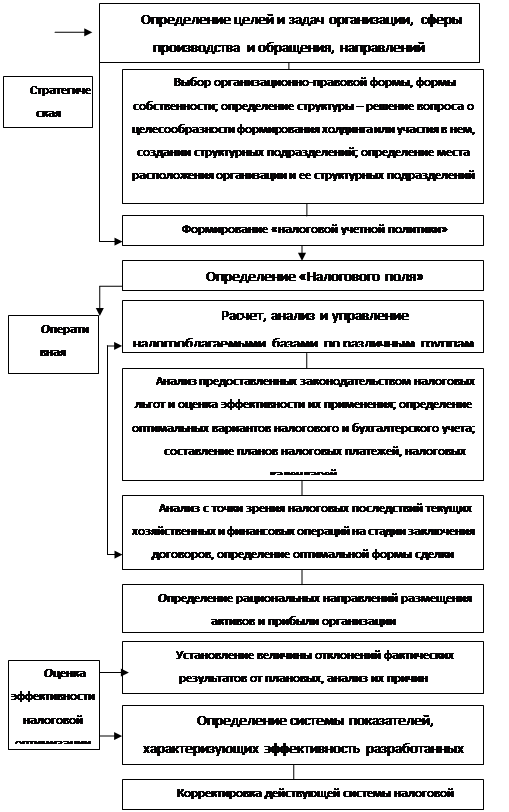

Оперативная налоговая оптимизация осуществляется по двум основным направлениям. Первое — это расчет, анализ и управление налогооблагаемыми базами по группам налогов, объединенным по тем или иным признакам и составление на этой основе среднесрочных и краткосрочных планов налоговых платежей.

Для воздействия на налогооблагаемые базы и управления ими налоги необходимо дифференцировать и сгруппировать по каким-либо признакам.

Рисунок 1.2 Этапы и направления налоговой оптимизации

|

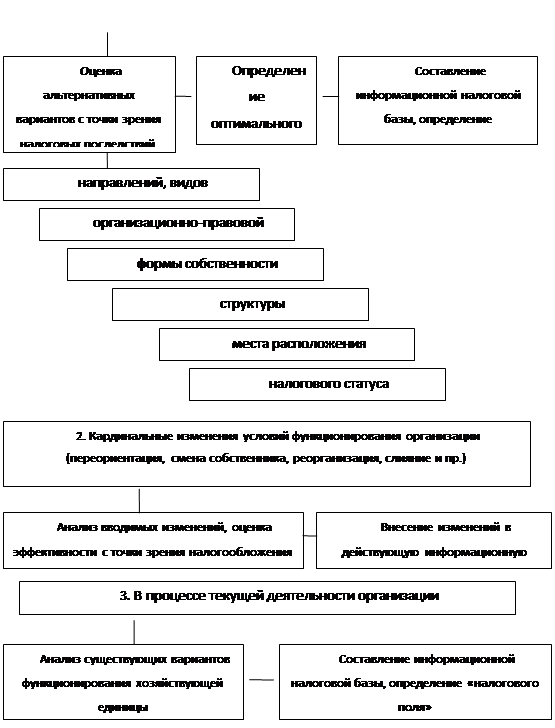

Рисунок 1.3 Этапы стратегической налоговой оптимизации

На практике чаще всего их группируют по источникам уплаты, однако автору представляется более действенным метод дифференциации налогов по одинаковой или сходной облагаемой базе, принимаемой за основу. Это значительно упрощает процедуру расчетов по оптимизации, а значит, и процесс анализа и управления. Следуя этому принципу, можно составить несколько налоговых групп. Основными базами, принимаемыми за отправную точку расчетов, являются: объем выручки от реализованной продукции (работ, услуг), фонд оплаты труда, стоимость имущества (всего или отдельной его части), прибыль. Внутри группы определение налогооблагаемой базы по каждому конкретному налогу происходит по принципу «от простого — к сложному», а между группами фиксируются прямые и косвенные связи друг с другом. Производится анализ состава облагаемых баз по каждому налогу с целью регулирования величин элементов, входящих в базы обложения, и размеров налогов.

Далее устанавливаются и фиксируются связи между налогооблагаемыми базами и группами налогов; связи, при которых величина одной базы или налога оказывает непосредственное влияние на другую базу или налог.

Например, объем выручки, и фонд заработной платы напрямую влияют на величину прибыли предприятия. Налог на пользователей автодорог или взносы в социальные фонды как составные части затрат на производство продукции влияют на размер прибыли, и соответственно, на сумму налога на прибыль. Это взаимовлияние налогов и облагаемых баз необходимо оценить, то есть определить, на какую величину изменяется каждый налог при увеличении (или уменьшении) той или иной налогооблагаемой базы, а также — как эти изменения в итоге воздействуют на размер общей налоговой нагрузки и даму чистой прибыли предприятия.

Внутри группы анализируется состав облагаемых баз по каждому налогу с целью регулирования величин элементов, входящих в базы обложения, и размеров налогов. Это направление включает в себя оценку предоставленных законодательством налоговых льгот и расчет эффективности их применения, а также определение оптимальных вариантов налогового и бухгалтерского учета.

Конкретные планы налоговых платежей составляются с учетом специфики деятельности организации. Это могут быть трех-, двух-, или одногодичные планы, которые разбиваются на более короткие периоды. Например, применительно к организациям, осуществляющим издательскую деятельность и распространяющим свои издания по подписке, целесообразно составлять полугодовые планы — в соответствии со сроками подписки. Для образовательных предприятий — планы, соответствующие по сроку учебному периоду, и т. д.

Необходимо отметить, что для расчета величин налогов на основе облагаемых баз следует применять укрупненные показатели, оказывающие определяющее или значимое влияние. Соответственно, факторы, не играющие существенную роль, нужно свести к минимуму, что значительно упростит и ускорит процесс расчета и анализа.

Вторая составная часть оперативной налоговой оптимизации представляет составление многовариантных налоговых моделей при рассмотрении и принятии тех или иных управленческих решений и определение критериев выбора оптимального варианта. Это очень важный аспект оптимизации, зачастую недооцениваемый руководителями предприятий. Как правило, сначала принимается решение, например, о выпуске новой продукции или создании нового структурного подразделения, производятся определенные действия — юридические, производственные и прочие, осуществляются материальные вложения, и лишь потом, в момент непосредственной уплаты налогов, выясняется, какие налоги, в каком размере, куда платятся и какие могли бы быть альтернативы. Только рассмотрение всех возможных вариантов с применением метода составления компьютерных финансовых моделей, их оценка с точки зрения налоговых последствий, с учетом дисконтирования денежных потоков и выбор наиболее оптимального варианта уже на начальной стадии работы над новым проектом могут обеспечить успешное его внедрение и дальнейшее осуществление.