Экономические и финансовые подходы

r — требуемая норма прибыли или вмененная стоимость денег,

n – количество лет, в течение которых производится наращивание.

Доход можно получать в течение многих лет в будущем, иногда мы сталкиваемся с регулярными денежными поступлениями или рентой, связанной с капиталовложениями. Как альтернатива длительным ручным вычислениям, выступают готовые таблицы сложных и учетных процентных ставок, где различные процентные ставки пересекаются с различными периодами времени.

Концепция временной стоимости денег дает нам возможность правильно сравнивать друг с другом денежные потоки, возникающие в разные периоды времени. Дисконтирование денежных потоков — это краеугольный камень всех "сложных" методов финансового анализа. Первый из них известен как "чистая приведенная стоимость" (NPV).

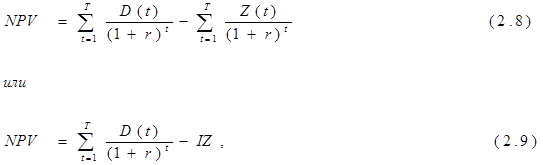

а) Метод чистой приведенной стоимости (NPV).

Метод чистой приведенной стоимости позволяет сравнить текущую стоимость будущих доходов от капитальных вложений с требуемыми сейчас затратами. То есть все будущие доходы от инвестиций дисконтируются на настоящий момент времени и сравниваются с инвестиционными издержками. Следовательно, чистая приведенная стоимость — это разница между текущей стоимостью прибыли и затратами на инвестиции.

где NPV – чистая приведенная (дисконтированная) стоимость;

D(t) – доход в период времени t, t = 1, .,Т;

Z(t) – затраты на инвестиции в период времени t, t = 1, .,Т;

r – ставка дисконтирования, отражающая временную стоимость денег;

IZ – единоразовые инвестиционные затраты.

Критерий принятия решений в методе NPV одинаков для любых видов инвестиций и организаций: если NPV положительна (т.е. больше нуля), инвестиционный проект следует принять (и наоборот). Положительная NPV означает, что текущая стоимость доходов превышает текущую стоимость затрат, следовательно, следует ожидать увеличения благосостояния инвесторов. Может возникнуть вопрос, принимать ли инвестиционный проект, если NPV равна нулю. Нулевое увеличение благосостояния — недостаточное вознаграждение за усилия, вложенные в проект. Поэтому при NPV = 0, проект вряд ли будет привлекательным [23].

Чтобы использовать метод анализа NPV, требуется определенная информация, которая включает в себя:

- первоначальные затраты на инвестиции;

- будущие денежные потоки;

- ожидаемый срок службы инвестиций;

- требуемую норму прибыли (RRR).

Как ранее было замечено, совсем не просто оценивать первоначальные затраты и будущие доходы от инвестиций. Также, такие неопределенные параметры, как моральный и физический износ основного капитала, изменения в деятельности организации, могут привести к неправильной оценке срока службы основных средств. Вероятно, оценка RRR является наибольшей трудностью. Выбор ставки RRR - решающий момент при расчете NPV, так как эта ставка определяет относительную ценность денежных потоков, приходящихся на разные периоды времени. Учетная ставка, используемая при оценке NPV, должна отражать RRR с учетом риска [27].