Экономические и финансовые подходы

Таким образом, метод IRR, использующий такую же информацию о денежных потоках, как и метод NPV, представляет процентный доход от инвестиций, а не оценку чистого вклада проекта в благосостояние компании. Критерий принятия решений основывается на превышении IRR проекта над требуемой инвестором нормой прибыли. Данные исследований показали, что фирмы предпочитают процентное выражение IRR. Однако причины такого предпочтения могут быть подвергнуты сомнению.

Также существуют некоторые недостатки использования IRR, происходящие как от ее математической формулировки, так и от модельных предложений. Равенство IRR требует, чтобы решение было найдено при NPV = 0. Однако встречаются случаи, когда серия денежных потоков не имеет общего корня или их несколько. Рассмотрим следующие случаи:

Случай 1. Денежные потоки, не позволяющие определить IRR

|

Время 0 год 1 год 2 1-----------------------1---------------------1 | |

|

Денежные потоки |

+ 1000 - 3000 + 2500 |

Случай 2. Денежные потоки с несколькими значениями IRR

|

Время 0 год 1 год 2 1----------------------1-----------------------1 | |

|

Денежные потоки |

- 4000 + 25000 - 25000 |

Эти денежные потоки дают значение IRR на уровне 25% и 400%, что говорит о положительном NPV при любой учетной ставке между двумя этими величинами.

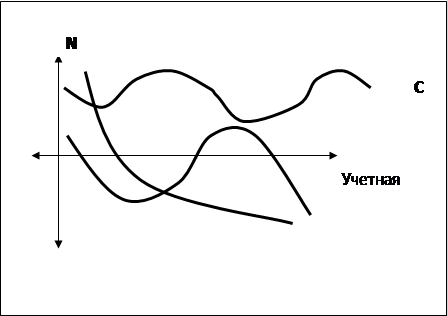

В таких случаях использование IRR для принятия решения проблематично. Необходимым (но недостаточным) условием нескольких решений 1RR является то, что существует более одного изменения знака ( "+" и "-" ) в денежных потоках. Обычно, осуществление проекта предполагает первоначальный отрицательный денежный поток (первоначальные затраты) и следующий за ним ряд денежных поступлений (доходов). Однако, как в случае 2, где далее следуют изменения в знаке денежных потоков, возникает проблема множественности решений. Вспомните, что IRR определяется при условии, когда NPV = 0. Поэтому, если графически изобразить связь между NPV проекта и учетными ставками, мы увидим точки, где график пересекает ось X (т.е. где NPV = 0). Например, рассмотрим графическое изображение связи между IRR и NPV.

|

Рисунок 2.3 - Графическое изображение связи между IRR и NPV

В данном примере, в случае только с одним изменением в знаке денежных поступлении, видна однонаправленная функция (случай А). Между тем, если изменения в знаках происходят неоднократно, график меняет траекторию и может снова пересечь ось X, как в случае В. Однако, когда у IRR нет решений (случай С), может случиться любое количество изменений в знаках. Вот почему мы говорим, что множество изменений в знаках денежных потоков является необходимым, но недостаточным условием для определения нескольких 1RR. Возможность существования нескольких значений IRR делает метод менее привлекательным в качестве инструмента для анализа капитальных вложений. Второй важной проблемой при применении метода IRR является то, что он может дать оценку проектов, которая может не совпадать с результатами анализа NPV. Это становится проблемой, когда фирма должна выбирать между взаимоисключающими инвестиционными проектами. Ситуацию несоответствия при оценке инвестиционных проектов методами IRR и NPV можно проиллюстрировать на одном простом примере [22].