Экономические и финансовые подходы

0 = - 16100 + (текущая стоимость рентных поступлений в размере 4000 у.е. в течение 6 лет из расчета IRR % годовых) + (текущая стоимость суммы 3000 у.е., полученной через 6 лет при IRR % годовых).

Без помощи компьютера невозможно быстро решить это равенство. Самый простой ручной способ — методом подстановки определить IRR, при которой выражение обращается в нуль. Получив учетную ставку, где NPV чуть больше нуля, и учетную ставку, где NPV чуть меньше нуля, можно найти среднее между двумя значениями IRR (интерполяция), где NPV равен нулю. Такой расчет показан в следующем примере, который использует данные примера о шлифовальном станке (определение методом интерполяции IRR инвестиционного проекта).

IRR машины — это учетная ставка, при которой NPV равна нулю, то есть:

0 = - 16100 + (текущая стоимость рентных поступлений в размере 4000 у.е. в течение 6 лет из расчета IRR % годовых) + (текущая стоимость суммы 3000 у.е., полученной через 6 лет при IRR % годовых).

Мы уже вычислили, что NPV этого проекта по ставке 12% - 1866 у.е Так как тот результат положителен, следует повысить учетную ставку, чтобы уменьшить NPV. Пересчитывая NPV по учетной ставке в 16%, получаем:

NPV = - 16100 + (текущая стоимость рентных поступлений в размере 4000 у.е. в течение 6 лет из расчета 16% годовых) + (текущая стоимость суммы в 3000 у.е., полученной через б лет при 16% годовых) = -16100 + (4000* *3,6847) + (3000* 0,4014) = - 16000 + 14739 + 1204 = -157 у.е

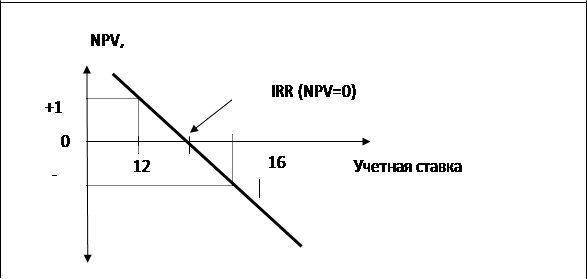

Сейчас мы имеем один положительный и один отрицательный результат NPV, позволяющие нам использовать линейную интерполяцию для оценки IRR. Это можно представить графически:

| |

а) Расстояния между каждым значением NPV и точкой, где NPV равна нулю (т.е. 1866 у.е. и 157 у.е.).

б) Расстояния между двумя пробными учетными ставками и IRR имеют точно такое же соотношение. Интерполируя между 12% и 16%, найдем

В данном примере IRR (15,69%) гораздо ближе к 16%, чем к 12%, и это было очевидным, исходя из результатов NPV. Расчет при 12%-ной ставке дал отклонение от нуля в 1866 у.е., в то время как при 16% - только 157 у.е

Линейная интерполяция может дать только оценку IRR, т.к. она предполагает, что все промежуточные значения между двумя точками лежат на одной прямой. Это предположение не всегда соответствует действительности. Поэтому, чем меньше различаются друг от друга используемые процентные ставки, тем более точным будет ответ, так как возрастает вероятность того, что линия прямая. В приведенном выше примере ответ был бы более точным, если бы мы интерполировали между 15% и 16%. Однако степень точности не является решающим моментом — неопределенность, присущая применяемой для финансового анализа проектов информации, означает, что полученное значение IRR может быть только оценкой. Кроме того, возрастающая доступность компьютеров не требует проводить интерполяцию вручную [31].